خبرنامه انجمن علمی گیاهان دارویی ایران در لینک زیر قابل مشاهده می باشد:

https://sfida.ir/fa/wp-content/uploads/2022/10/Newsletter.imps-202.pdf

بیشتر بدانید

۳ آبان ۱۴۰۱

خبرنامه انجمن علمی گیاهان دارویی ایران در لینک زیر قابل مشاهده می باشد:

https://sfida.ir/fa/wp-content/uploads/2022/10/Newsletter.imps-202.pdf

در لینک زیر متن این مصاحبه را مشاهده می کنید:

https://sfida.ir/fa/wp-content/uploads/2022/10/067A5606-scaled.jpg

متن این مصاحبه در لینک زیر:

https://sfida.ir/fa/wp-content/uploads/2022/10/067A5614-scaled.jpg

همکاری بین بازیگران مختلف دولتی و خصوصی در سیستم نوآوری کشاورزی برای افزایش کارایی استفاده از بودجه عمومی و بهبود انطباق نوآوری با تقاضا که منجر به انتشار گسترده تر سرمایه میشود، ضروری است. مشارکت های دولتی و خصوصی (PPPs، Public-Private Partnerships) گزینه جالبی برای تسهیل همکاری هستند، اما مسائل حاکمیتی و اجرایی باید به دقت مورد توجه قرار گیرند تا موفقیت تضمین شود.

PPP ها به طور گسترده برای توسعه زیرساخت استفاده شده اند و به طور فزاینده ای برای ایجاد و انتشار نوآوری استفاده می شوند. گرد هم آوردن بازیگران مختلف به ویژه برای پرداختن به مسائل خاصی که نیازمند رویکرد زنجیره ارزش هستند، و مسائل پیچیده با اهمیت ملی یا جهانی که به زمینه های مختلف تخصص نیاز دارند، مفید است، همانطور که به طور فزاینده ای در مورد مواد غذایی و کشاورزی، و به ویژه در حوزه اقتصاد زیستی صادق است.

برای دسترسی کامل به این مقاله به لینک زیر مراجعه نمایید:

صندوقهای سرمایهگذاری کشاورزی رشد قابل توجهی در تعداد و حجم را در دنبا تجربه میکنند، که بر علاقه بخش خصوصی و عمومی در سرمایه گذاری کشاورزی تاکید میکند، زیرا این امر به رفع محدودیتهای منابع برای دستیابی به امنیت غذایی و توسعه روستایی کمک میکند. جذابیت سرمایهگذاریهای کشاورزی بهعنوان سرمایهگذاریهای تجاری سودآور به دلیل قیمتهای بالاتر مواد غذایی و روند رشد، کمبود منابع طبیعی، و بهبود فضای کسبوکار که به نفع سرمایهگذاریهای بلندمدت است موجب گرایش به سرمایه گذاری در این بخش می شود. با این حال خطرات مرتبط با چنین سرمایهگذاریهایی کاهش مییابد. صندوقهای سرمایهگذاری کشاورزی یک ساختار مالی برای هدایت سرمایه و در عین حال کاهش ریسک برای سرمایهگذاران در این بخش است. نشریه حاضر بر اساس سند فائو در سال ۲۰۱۰ با عنوان “صندوق های سرمایه گذاری کشاورزی برای کشورهای در حال توسعه” است که شرح گسترده ای از صندوق های سرمایه گذاری کشاورزی خصوصی، دولتی و خصوصی- دولتی و نمونه های موردی از آفریقا و اروپای شرقی را ارائه می دهد.

برای دسترسی کامل به این مقاله که توسط سازمان فائو نوشته شده است، به لینک زیر مراجعه نمایید:

https://sfida.ir/fa/wp-content/uploads/2022/10/FAO-Experience-on-Agri-Fund.pdf

(منبع خبر:۲۱سپتامبر ۲۰۱۹www.fao.org,)

بر اساس پیش بینی های نهادهای وابسته به فائو، سهم جمعیت شهرنشینان در مقایسه با ساکنین روستا تا سال ۲۰۵۰ میلادی به نسبت تقریبی ۷۰ درصد خواهد رسید به نحوی که بیشترین رشد جمعیت شهری در کشورهای آسیایی و آفریقایی رخ خواهد داد؛ از این رو عدم برنامه ریزی برای بهره برداری بهینه از زمین منجر به گسترش بی رویه شهرها و در نتیجه تاثیرات زیست محیطی مخرب خواهد شد. با توجه به این الزامات، دبیر کل فائو در حاشیه اجلاس زیست محیطی سران کشورهای جهان در سازمان ملل متحد، از طرح گسترش “دیوار سبز بزرگ (Great Green Wall)” با تاکید بر راه حل های مبتنی بر طبیعت برای کاهش اثرات بحران تغییر اقلیمرونمایی کرد. این طرح مشابه آنچه که در آفریقا در دست اقدام می باشد (توضیح در پی نوشت) با ایجاد پوشش گیاهی خاص هر منطقه و در اطراف شهرهای آسیایی و آفریقایی، منجر به کاهش مخاطرات متعدد زیست محیطی اعم از خشکسالی شدید، طوفان شن، گرد و غبار، هجوم موج گرما، بادهای گرم و شدید، سیل و نیز رانش زمین خواهد شد.

شایان ذکر است که از بین ۳۰ شهر منتخب مشمول در طرح “دیوار سبز بزرگ” ، تعداد ۳ شهر توسط سازمان فائو مورد حمایت مالی، فنی و … قرار می گیرند و سایر شهرها توسط نهادهای بین المللی متعددی همچون اتحادیه اروپا، برنامه توسعه ملل متحد (UNDP)، بانک جهانی و … حمایت می شوند.در این طرح پیش بینی می شود که تا سال ۲۰۳۰ میلادی، به میزان ۵۰۰ هزار هکتار جنگل جدید در اطراف این شهرها ایجاد شود و ۳۰۰ هزار هکتار از جنگل های کنونی به نحو مطلوبی حفظ گردند. پس از اتمام طرح، به میزان ۵/۰ تا ۵ گیگا تندی اکسید کربن توسط درختان جذب شده و متوسط دما به میزان ۸ درجه کاهش خواهد یافت.

دیوار سبز بزرگ (Great Green Wall) در ابتدا پروژهای برای کاشت درختان و گیاهان، با مشارکت ۱۱ کشور آفریقایی و برای مهار پیشروی صحرای بزرگ آفریقابوده است؛ این کشورها انبوهی از درختان به شکل دیواری طویل از شرق به غرب و در زیر حاشیه جنوبی صحرای بزرگ آفریقا می کارند که هدف از ساختآن مقابله با پیامدهای تغییرات اقلیمی از طریق معکوس کردن روند بیابانزایی عنوان شدهاست. در واقع دراین طرح مقرر است از سال ۲۰۲۰ تا سال ۲۰۲۵ میلادی از سنگال تا جیبوتی درختکاری شود.طول این دیوارِ درختی ۷۶۰۰ کیلومتر و عرض آن ۱۵ کیلومتر در نظر گرفته شدهاست. گونه درختی که در این مسیر کاشته میشود درخت آکاسیا یا صمغ عربی است که در برابر خشکسالی مقاوم است.

شماره یکم (۱)

آخرین اخبار تحولات اقتصاد و کشاورزی در جهان

ضرورت افزایش تلاشها برای خاتمه فقر در منطقه خاور نزدیک و شمال آفریقا[۱] تا سال ۲۰۳۰ میلادی

(منبع خبر:۲۷ ژوئن ۲۰۱۹FAO.org,)

مدیرکل فائو در چهل و یکمین جلسه همایش این سازمان در رم[۲] اظهار داشت که برای نیل به هدف ریشهکنی فقر در منطقه خاور نزدیک و شمال آفریقا (NENA) تا سال ۲۰۳۰ میلادی، ضروری است تا حاکمان و نهادهای متولی در این منطقه، سیاستهای حمایتی در راستای ارتقاء کمی و کیفی تولید بومی محصولات غذایی و بهبود مدیریت منابع طبیعی را در دستور کار دستگاههای مرتبط قرار دهند. قابلذکر است که در بسیاری از کشورهای حوزه NENAبا جمعیت کل بالغبر ۴۰۰ میلیون نفر، نهاد مرکزی و متمرکزی بهمنظور مدیریت بهینه در بهرهبرداری از آب و سایر منابع طبیعی وجود نداشته و ازاینرو ضروری است تا در ابتدا نسبت به تشکیل چنین نهادی اقدام عاجل صورت پذیرد.

شایانذکر است که بر اساس تحلیلی که اخیراً توسط فائو در ۱۸ کشور (عمدتاً عرب) منطقه NENAدر موضوع امنیت غذایی ارائه شد، در این کشورها به تعداد ۵۲ میلیون نفر از فقر رنج میبرند (تعداد ۳۴ میلیون نفر در مناطق جنگزده و ۱۸ میلیون نفر در سایر مناطق). آنگونه که ملاحظه میشود،این منطقه با چالشهای متعددی اعم از کاهش رشد اقتصادی، تغییرات اقلیم، بهرهبرداری نامناسب از منابع طبیعی کمیاب (بهویژه آب)، افزایش گرسنگی و سوءتغذیه، جنگ و مناقشه، وجود بحرانهای اجتماعی –سیاسی در کشورهای متعدد،… برای نیل به هدف “فقر صفر” مورد تأکید نسخه دوم اهداف توسعه پایدار سازمان ملل (SDG2[۳])مواجه است. ازاینرو حکام و سیاستگذاران در این کشورها میبایست ضمن توجه به اصول مدیریت بهینه منابع طبیعی و انجام اقدامات علمی و عملی در افزایش بهرهوری بخش کشاورزی، دسترسی پایدار، مطمئن و مستمر مردمانشان به غذای سالم را تسهیل نمایند.

[۱]منطقه خاور نزدیک و شمال آفریقا (NENA: Near East and North Africa) بر اساس تعریف سازمان غذا و کشاورزی فائو، زیرمجموعه سازمان ملل متحد(FAO: Food and Agriculture سازمانof the United Nations ) مشتمل بر ۲۰ کشورمی باشند که این کشورها عبارتاند از: الجزایر، بحرین، مصر، ایران، عراق، اردن، کویت، لبنان، لیبی، موریتانی، مراکش، عمان، فلسطین، قطر، عربستان سعودی، سودان، سوریه، تونس، امارات متحده عربی و یمن.

[۲]FAO Conference 41st Session; Rome, 22 – ۲۹ June 2019

[۳]SDG2: Sustainable Development Goals 2

موضوع: تغییر پارادایم از آموزش به یادگیری در سازمان ها : روندها و چشم اندازها

ارائه دهنده: آقای دکتر فتحی واجارگاه. در سومین کنفرانس مدیریت منابع انسانی پاییز ۱۳۹۷

خلاصه بحث:

براساس مطالعات انجام شده از سوی موسسهCIPD اتفاقاتی در دنیا در حال شکل گیری است که آموزش را به سمت

مجموعه ای از روندها پیش می برد که می توان گفت کار آموزش در سازمان ها رو به اتمام است.شرکت های محتلف دنیا

دنبال مسیری هستند که از آموزش به یادگیری تغییر پارادایم بدهند.

موسسه فورچون در سال ۲۰۱۷ در مطالعه ای نشان داده که در بین استراتژیست ها و مدیران سازمان های موفق دنیا

احساسات ضد آموزش در حال شکل گیری است.

آموزش یعنی کلاس درس ولی یادگیری هرجور که یاد می گیریم.)از طریق اینترنت ، کنفرانس،گروه تلگرام و…(

چرا نیاز به تغییر از آموزش به یادگیری وجود دارد؟دلایل این تحولات چیست؟

موسسه– Global L&D در یک مطالعه نشان داده که ۴۴ %از کسانی که متولی و استراتژیست منابع انسانی هستند

اعتقادی جدی به آموزش ندارند.

مجله– Training Magazine در گزارشی اعلام داشته که ایلات متحده آمریکا در سال ۱۴۱.۷ میلیارد دلار صرف

توسعه منابع انسانی می کرده است.) ۲ برابر بودجه ایران(که این رقم در سال ۲۰۱۷ به ۹۰ میلیارد دلار رسیده است.

این موضوع نشان می دهد که آنها به سمت مولفه های دیگری به جز کلاس درس می روند که به آن یادگیری می

گویند و این روندی است که در چند سال آینده با آن مواجه خواهیم شد.

آموزش کارآیی ندارد.)گزارش– Holton )

در – ۹۰ % موارد آنچه آموخته می شود در طی سال به فراموشی سپرده می شود.)گزارشAHRD )

آموزش در بهترین حالت بین – ۸ تا ۱۲ درصد منجر به تغییر رفتار می شود. تنها ۱۰ درصد آنچه که آموخته می شود به

محیط کار منتقل می شود.

مشکلات بعدی چیست ؟

– فاصله دوره و نیاز : اگر یک تصمیم درست خیلی دیر اتخاذ شود یک تصمیم اشتباه است.

– فقدان فرهنگ تغییر و بالندگی

– نیاز به رقابتی ماندن

دوره آموزش نوآوری ایجاد می کند ولی خلاقیت نه .در رقابت خلاقیت چاره ساز است.

– ترک محیط کار و حضور در دوره

– فقدان انگیزه برای یادگیری

تحقیقات نقش و تأثیر مدیران در موفقیت آموزش و بهسازی کارکنان را تا ۹۰ درصد برآورد نموده اند.)در ۹۰ درصد

موارد مدیران عامل شکست دوره اند.(

Food and Agricultural Organization (FAO)

RURAL AND AGRICULTURAL FINANCE

AND INVESTMENT

سرمایه گذاری و تامین مالی در بخش روستایی و کشاورزی

موضوعات اصلی:

موضوعات اصلی:

– تامین مالی فراگیر و نوآوری

– تامین مالی زنجیره ارزش

– کاهش خطر

– مشارکت دولتی و خصوصی

– ارتقاء سرمایه گذاری فراگیر

مسایل و مشکلات جاری:

کمبود سرمایه گذاری در بخش کشاورزی در کشورهای در حال توسعه می تواند به مسائل بسیاری از جمله: خطرات تغییرات آب و هوایی، تامین نامناسب های نهاده ها و خدمات، الزامات و نیازهای مالی فصلی و بلند مدت، ضعف مبانی حقوق مالکیت و مداخلات مخرب رویکردهای سیاسی در بازار مربوط باشد.

بهر حال، افزایش سریع تقاضای جهانی برای محصولات کشاورزی، فعالان و دست اندرکاران محلی را به سمت طراحی و توسعه مکانیسم های نوین در مدیریت مالی و ریسک آن سوق داده است.

اکنون سرمایه گذاران تجاری در صدد شناسایی کسب و کارهای کشاورزی به عنوان بسترهای پویا و سودآور هستند؛ زیرا روند رو به رشد در حوزه غذا، چشم انداز روبه رشدی را در بازارها نشان می دهد. از آنجا که بیشتر سرمایه گذاران تجاری صرفا بر بازده مالی تمرکز می کنند، لذا انگیزه ها و حمایت های دولتی نیز باید بر یکپارچگی بیشترو پیوند قویتر میان جامعه کشاورزان محلی و بنگاه های کوچک و متوسط [۱] متمرکز گردند.

طرح ها و برنامه های ضروری:

الف- جمع آوری شواهد میدانی پیرامون شیوه ها و تسهیلات نوآورانه ی مالی، راهبردهای مدیریت ریسک ومدل های سرمایه گذاری فراگیر؛

ب- تدوین رویکردهای سیاستی(کلان) برای ترویج و بهبود میزان تامین مالی واعمال مکانیزم های موثر در مدیریت ریسک برای جذب سرمایه گذاری های فراگیر؛

ج- حمایت از توسعه ابزارهای عملیاتیبرای ایجاد ظرفیت در بخش های دولتی و خصوصی در ارائه شیوه های مطلوب برای دسترسی گسترده تر مناطق روستایی به منابع مالی و سرمایه گذاری، با هدف پوشش هرچه فراگیرتر کشاورزان خرده پا و بنگاه های کوچک و متوسط؛

د- پی ریزی یک شبکه از سرمایه گذاران با نفوذ و معتبر بین المللی مانند صندوق های سرمایه گذاری و موسسات مالی خوشنام و متخصص در امر توسعه به منظور شناسایی فرصت های سرمایه گذاری فراگیر در بخش؛

ه-تسهیل ارتباطات نزدیکتر بین بخش های د ولتی و خصوصی به منظور تقویت تلاش مشترک و آثار توسعه ای آنها؛ و

و-اعمال مدیریت دانش و اطلاع رسانی تجربیات مفید و موثر به منظور تقویت مناسبات و فعالیت ها از طریق سامانه های اینترنتی، همایش های بین المللی و رویدادهای تخصصی

ارائه برخی نمونه های عملیاتی:

ارائه برخی نمونه های عملیاتی:

الف – سازگار نمودن سامانه های های پذیرش قبض انباربا شرایط فعالان خرده پا (۲۰۱۵-۲۰۱۴)

فعالان محلی در سیستم های کشاورزی و مالی باید با هم و مشترکاً برای تسهیل روند خدمات توسعه ای، متناسب با فعالیت های درآمد زا ومتنوع خانوارهای کوچک، بسیج و هماهنگ شوند. در این خصوص، دست اندرکاران عمده در این رهیافت، اعم ازموسسات مالی رسمی و غیر رسمی، تشکل های تولیدی، ارائه دهندگان خدمات فنی، سیاستگذاران دولتی و بازیگران زنجیره ارزش شامل

تامین کنند گان نهاده ها، تجار، صاحبان انبارها و صنایع تبدیلی، همگی مسئولیت دارند.

سازمان فائو، با حمایت های فنی و آموزشی از تشکل های تولیدی کشاورزی در کشورهای کمتر توسعه یافته، زمینه ظرفیت سازی و قدرت چانه زنی آنها را در جهت افزایش نرخ بهره وری برای مدیریت وام ها ومشارکت بهتردر تقویت سامانه قبض انبار، فراهم می کند.

ب- افزایش اثر بخشی هزینه های طرح بیمه ملی کشاورزیدر پوشش هر چه بیشترتولید کنندگان خرده پا (۲۰۱۴-۲۰۱۵)

ب- افزایش اثر بخشی هزینه های طرح بیمه ملی کشاورزیدر پوشش هر چه بیشترتولید کنندگان خرده پا (۲۰۱۴-۲۰۱۵)

سازمان خواربار و کشاورزی ملل متحد- فائو، کشورهای عضو را از طریق مشاوره در مورد چگونگی افزایش سطح پوشش های بیمه کشاورزی در زنجیره های ارزش مختلف، توجیه و تشویق کرده و در نتیجه، ضمن کاهش خطرات موجبات تسهیل در ارائه طیف وسیعی از خدمات مالی و افزایش زمینه های سرمایه گذاری های جامع تر در بخش کشاورزی را فراهم می آورد. قطعاً، تسهیلات بیمه کشاورزی بایدد با ارزیابی و همگرایی با شرایط محلی، طراحی و ارائه شوند.

انجام برخی مطالعات جامع در آفریقا و مکزیک، منجر به ظهوربرخی توصیه های کلان در متن سیاست های کشاورزی شده و ابزارهای موثر و کاهنده خطرات مالی را ارائه نموده است.

ج- رونق کسب و کارها و صنایع تبدیلی کشاورزی در قاره آفریقا با استفاده از کمک های فنی-مشورتی فائو ((۲۰۱۴-۲۰۱۵

ج- رونق کسب و کارها و صنایع تبدیلی کشاورزی در قاره آفریقا با استفاده از کمک های فنی-مشورتی فائو ((۲۰۱۴-۲۰۱۵

مشارکت بانک توسعه آفریقا وسازمان توسعه صنعتی سازمان ملل (UNIDO)

زمینه های مساعدی برای توسعه کمک های فنی هدفمند و حمایت از سیاست ها را در جهت افزایش تأثیر توسعه سرمایه گذاری در پروژه های بخش کشاورزی در آفریقا را فراهم ساخته است.

این رویکرد جدید با ایجاد صندوقی مشترک به عنوان کمک به تسهیل ارتباط نزدیک میان سرمایه گذاری های دولتی و خصوصی عمل می کند.

فائو نیز با پشتیبانی و مشارکت با سرمایه گذاران آفریقایی و تشکل های تخصصی محلی، به تقویت مبانی تاسیس و راه اندازی صنایع تبدیلی در بخش های کشاورزی می پردازد.

References

FAO.2013.

ICT uses for inclusive agricultural value chains. Rome.

FAO.2013.

Credit guarantee systems for agriculture and rural enterprise development

. Rome.

World Bank.2013.

Agricultural finance. In New microfinance handbook. Washington, dC.

FAO.2010.

Agricultural investment funds for developing countries. Rome.

FAO.2010.

Agricultural value chain finance: tools and lessons. Rome

FAO – Rural Infrastructure and

Agro-Industries Division (AGS)

www.fao.org/ag/ags | AGS-Publications@fao.org

fax: +39 06 57053057

برای اطلاعات بیشتر به سایت تخصصی فائو به آدرس زیر، مراجعه بفرمایید:http://wwwww.fao.wwweorg/ag/ags/agricultural-finance-and-investmentwww.fawwwwo.org/ag/ags/agricultural-fwww.fao.org/ag/ags/agicultural-finance-and-investment

What is Value Chain Finance?

مفهوم تامین مالی زنجیره ارزش[۱]؟

تامین مالی زنجیره ارزش اشاره به محصولات مالی و خدماتی دارد که در هر نقطه ای از یک زنجیره ارزش جریان یافته وبا تقویت موج سرمایه گذاری، بهره وری فعالان و رشد و رقابت در زنجیره را افزایش می دهد. امروزه، تعاملات مالی در یک زنجیره ارزش، روند جدیدی بشمار نمی روند ( مثلاً تامین مالی خط تولید بعنوان “تامین مالی زنجیره ارزش” تلقی می شود) و تاکیدات متنوعی، رویکرد “تامین مالی زنجیره ارزش” را از سایر روش ها متمایز می کند. این رویکردها مشخصاً بهبود مالی در نقاط خاصی از زنجیره ارزش را باهدف افزایش رقابت در کل زنجیره ارزش و مشارکت چندین بازیگر و تقویت روابط آنها در جهت کاهش یا نفی خطر، مد نظر قرار می دهند.

اتخاذ رهیافت زنجیره ارزش، مستلزم درنظر گرفتن خطرات و منافع تامین کنندگان و سرمایه گذاران مالی، توام با ملاحظه ریسک و منافع متقاضیان یا همان فعالان زنجیره ارزش خواهد بود. همانطور که تجربه شده است، خود فعالان زنجیره ارزش در کنار بانک ها، مؤسسات مالی خرد، سایر موسسات مالی غیر بانکی و یا ترکیبی از این عوامل می توانند تامین مالی برای یک زنجیره ارزش را فراهم یا تسهیل کنند. این عوامل می توانند به دلایل مختلف در یک طرح تامین مالی زنجیره ارزش مشارکت نموده و به استناد همین دلایل، روش های مناسب برای سرمایه گذاری در زنجیره ارزش گذاری را تعیین وتسهیل کنند.

اغلب در فرایند تامین مالی زنجیره ارزش، نوعی وحدت و تفاهم استراتژیک بین ارائه دهندگان خدمات مالی و یک یا چند فعال زنجیره ارزش شکل می گیرد تا هزینه های تعامل و خطراتی که در غیر این صورت مانع از دسترسی به خدمات مالی سنتی شود، کاهش یابد. تحت چنین توافقی، فعالان بخش خصوصی ممکن است مستقیما سرمایه گذاری خاصی را انجام دهند یا نقدینگی مورد نیازی را تامین کرده و یا روند تامین مالی از یک موسسه مالی رسمی را تسهیل کنند. مهم است که بدانیم که چگونه مدیریت زنجیره ارزش، روابط و پیوندها در پاسخ به فرصت های بازار، طراحی می شوند، بویژه آنکه این عوامل میزان پایداری طرح تامین مالی را تعیین می کنند. تامین مالی زنجیره ارزش وقتی مفید واقع می شود که در آن تقاضای قوی و پایدار در بازار، و همچنین شفافیت، اعتماد و تعاملات قوی و مداوم بین فعالان و دست اندرکاران وجود داشته باشد. هرچه ارتباطات قوی تر باشد، فعالان به راحتی در زنجیره ارزش می توانند از روابط خود برای تسهیل دسترسی به منابع مالی استفاده کنند. رایج ترین روش های تسهیل تامین مالی و سرمایه گذاری در زنجیره ارزش، عبارتند از:

تقاضا برای تامین مالی در زنجیره ارزش

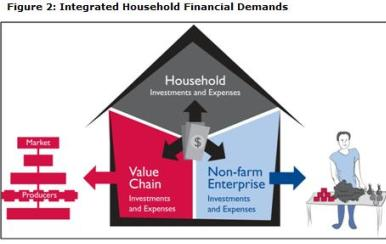

تامین مالی زنجیره ارزش موجب اطمینان از وجود نقدینگی در کسب و کارها و توان آن ها در مواجهه با خواسته های بازار می شود، چه این نقدینگی برای حفظ یا گسترش عملیات بکار رود و یا صرف سرمایه گذاری در ارتقاء دسترسی به فرصت های جدید بازار شود. تقاضا برای تامین مالی توسط شرکت ها می تواند متفاوت باشد. به عنوان مثال، یک کشاورز ممکن است در قبال رسید انبار، برای خرید یک تراکتور جدید قرض بگیرد؛ یک فعال در حوزه کفش می تواند با عقد یک قرارداد سلف[۵] برای ایجاد یک خط جدید تولید کفش اقدام کند؛ یا یک تولیدکننده تایرصنعتی می تواند با دسترسی به یک خط اعتباری فوری، تولید خود را برای دستیابی به یک سفارش پر سود در یک مهلت محدود، افزایش دهد. مهم است که هم نیازهای مالی تولیدکنندگان زنجیره ارزش و هم توانایی آنها برای دسترسی به منابع مالی از طریق ارائه دهندگان سنتی را در نظر بگیریم. شاید بعضی از تولید کنندگان، به دلیل نیازهای مالی غیرمعمول، کمبود وثیقه، خطرات بالا در بازپرداخت اقساط و یا هزینه دسترسی و مبادله، مورد کم توجهی موسسات مالی رسمی قرار بگیرند. به عنوان مثال، در موارد فوق، کشاورز ممکن است وثیقه نداشته باشد تا شرایط دریافت وام را احراز نماید و یا تولید کننده کفش نیز بیش از حد خطرناک ارزیابی شود و تولید کننده تایر خودرو نیز برای دسترسی به اعتبار مورد نیاز و انجام سفارش مشتری در مهلت مقرر، با محدودیت مواجه گردد.

به دلائل فوق، شرکت های روستایی و کشاورزی معمولا برای کسب خدمات مالی از سرمایه گذاران و تامین مالی کنندگان سنتی، با مشکلاتی مواجه می شوند. این چالش باعث می شود که تقاضا برای تامین مالی درهر سطح از تولید، بلافاصله با موانع روبرو گردیده و در نتیجه، امکان توسعه و رشد زنجیره ارزش نیز محدود شود. بسیاری از نوآوری های مالی که شامل “تامین مالی زنجیره ارزش” هستند به طور خاص برای این نزدیک نمودن این شکاف مالی از طریق کاهش هزینه ها و خطرات تامین مالی و با هدف ارتقاء زنجیره ارزش طراحی و توسعه یافته اند. با این حال، اخیرا بازنگری و ارزیابی نوآوری های مالی روستایی نشان داد که باید مکانیزم های موثرتری برای کاهش شکاف های مالی و حتی فراتر از رفع نیاز مالی ضروری دریک زنجیره ارزش خاص، طراحی و اجرایی شوند. در مواردی که واحد تولیدی متشکل از یک خانوار است، اغلب، نیازهای مالی فراتر از زنجیره ارزش بنگاه آن خانواده مطرح می شود. این خواسته ها، نقدینگی خانوار را نیز به عنوان منابع نقدی به مجموعه ای از نیازهای تولید و مصرف متصل می کند. در چنین مواردی، رقابتمندی زنجیره ارزش به طور غیر مستقیم متاثر از توانایی خانوار، به عنوان یک واحد تولیدی خواهد بود که تلاش می کند به منابع مالی بیشتر برای تامین سایر نیازهای سرمایه گذاری، خرید و مدیریت جریان نقدینگی خود، دسترسی داشته باشد.

این خواسته های مالی می تواند به جریان مصرف و سرمایه گذاری مرتبط باشد. خانوارها دارای تعهدات مالی مختلفی برای مصارف جاری و غیرمنتظره و هزینه های اجتماعی مانند غذا، شهریه های مدرسه، هزینه های بهداشتی-درمانی، مراسم ازدواج، تشییع و غیره دارند. آنها ضمن جذب منابع مالی اضافی برای جریان نقدینگی خود، گاهی باید پول نقد را از بنگاه هایشان به زندگی خود منتقل کنند تا این نیازهای فوری مصرفی را تامین کنند. این مهم بویژه در شرایط “کاهش عملکرد” درسالی که درآمد خانوار کم است، بیشتر نمود دارد. بعلاوه، مشخص می کند که چگونه خانواده های روستایی فعالیت های تولیدی خود را در مزرعه و خارج از مزرعه، مدیریت می کنند، چرا که خانوارهای روستایی اغلب ضمن تولید محصولات کشاورزی، بنگاه هایی را نیز اداره می کنند که بعضاً به فعالیت های زراعی مرتبط نیستند. شرکت های غیرزراعی مانند تجارت و صنایع تبدیلی محصولات تولیدی و یا شرکت های تهیه و توزیع نهاده ها و خدمات نیز از جمله مشاغلی هستند که موجب بهبود درآمد خانوارهای روستایی می شوند. آنها می توانند رویکرد سرمایه گذاری داشته باشند که اساساً با تولید کشاورزی تفاوت داشته و یا اصلاً یکی از این دو را انتخاب کنند که در اینصورت، درآمد بالقوه خود و نیز رقابتمندی زنجیره ارزش خود را محدود خواهند نمود.

همان طور کهدرشکل بالا مشاهده می شود، نیازهای مالی یک خانوار روستایی باید به صورت جامع بررسی شود. تجزیه و تحلیل مالی که قادر به شناخت و معرفی جایگزین نقدینگی بین این تقاضاهای رقابتی نباشد، اغلب منجر به طراحی محصولات(نتایج) مالی نامناسب و نرخ بازپرداخت کم شده و تولیدکنندگان روستایی را به عنوان “خطرات اعتباری”[۶] معرفی می کند. از سوی دیگر، طراحی یک رویکرد جامع پیرامون خواسته های مالی، مناععی را کارسازی خواهد نمود که اجازه می دهد تا خانوارها به راحتی از عهده هزینه های خانواده و بنگاه های غیر زراعی برآمده و همچنین نیاز آنها به سرمایه گذاری در کسب و کارهای دیگر و در نتیجه، تضمین درآمد بیشتر آنها و رقابتمندی زنجیره ارزش آنها را فراهم خواهد ساخت. ایده های نوآورانه مانند صندوق پس اندازهای خرد و موسسات اعتباری، و همچنین شیوه های اعتباری نوپدید می توانند ضامن درآمد بیشتر برای پوشش هزینه های کل خانواده باشند و به جمعیت روستایی و فاقد شرایط بانکی کمک کنند تا نیازهای خانوارها را تامین نمایند. در موارد دیگر از تامین مالی زنجیره ارزش، فعالان علاقمند مانند خریداران محصولات ممکن است مجاب شوند تا از طریق پیش پرداخت یا خرید سلف، به تولید کنندگان کمک کنند.

علاقه و انگیزه برای ارائه یا تسهیل تأمین مالی

سرمایه گذاری و تامین مالی در زنجیره ارزش به این معنی است که فعالان خصوصی یا مستقیماً به ارائه خدمات مالی پرداخته و یا به واسطه موسسات رسمی تامین کننده مالی، اقدام می کنند. به عنوان یک قاعده کلی، شرکای بخش خصوصی بیشتر مایل به شرکت در ترتیبات مالی هستند که منافع خود را رقم بزنند و معمولا با بهبود جریان عرضه نهاده های تولید و یا از طریق یک کانال استراتژیک و سودآور در بازار، به مقصود خود می رسند. برخی دیگر از فعالان ارزش زنجیره ای، با گزینش عوامل دیگری در زنجیره ارزش، خطر احتمالی سرمایه گذاری خود را کاهش می دهند. به عنوان مثال، یک خریدار یا تاجر ممکن است وام ها، پیش پرداخت ها یا کمک های جنسی به کشاورزان نموده و تحویل به موقع محصول نهایی را تضمین و تسهیل کند. انگیزه آنها برای قرض دادن، سودآوری وام نیست بلکه تأمین به موقع محصولی است که به بازار وعده داده شده است. بعلاوه، هدف ممکن است ایجاد نوعی اعتماد متقابل و بازار پایدار باشد، و یا تامین مالی کشاورزان مقروضی که مجبور به تولید و تضمین کیفیت محصول مورد توافق خواهند بود.

به دلایل مشابه، یک تامین کننده وسرمایه گذار می تواند خط اعتباری خاصی را برای خریداران فراهم نمایند تا برای تجارت محصولات خود و به دست آوردن مشتریان جدید و یا حفظ مشتریان و سایر نیازهای خدماتی خود تلاش کنند. بعضاً یک مؤسسه خرد تأمین مالی و یا بانک، ممکن است برای فعالان در یک زنجیره ارزش خاص، در چارچوب یک استراتژی بزرگتر و ایجاد تنوع در فعالیت ها و کاهش ریسک کلی به دلیل رکود در یک بخش در مقابل بخش دیگر، اقدام به تأمین مالی کند. علاوه بر این، یک تولید کننده نیز می تواند در واقع تأمین مالی یک خریدار را تقبل کرده و با ارائه محصولات خود و اعتماد به وی، مطالبات خود را پس از فروش محصول توسط خریدار، دریافت نماید.

ظرفیت ها و محدودیت ها در تامین یا تسهیل تأمین مالی

همانطور که اشاره شد، هر دو فعالان و دست اندرکاران موسسات مالی و بخش خصوصی (مثلا خریداران، تامین کنندگان نهاده ها)، بازیگران اصلی درتامین تامین مالی زنجیره ارزش هستند. مزایا و معایبی نیز در هر دو دسته وجود دارد. خریداران و تامین کنندگان نهاده ها، بدلیل روابط نزدیک تجاری خود، می توانند مستقیماً در تأمین مالی به دیگران در زنجیره ارزش مشارکت کنند. اما بهرحال، توانایی آنها در تامین مالی مستقیم با محدودیت هایی مواجه است، به ویژه که این کار باعث ایجاد بار اضافی بر جریان نقدینگی آنها می شود. در عین حال، این فعالان می توانند در کاهش شکاف در دسترسی به تامین مالی توسط سایر فعالان و واسطه ها، نقش مهمی را در زنجیره ارزش بازی کنند. اساسا، مشوق های تجاری یکسان هستند، اما الزامات تسهیل کننده، و نه تأمین مالی، ممکن است با ظرفیت محدود این سرمایه گذاران، بهتر هماهنگ شود.

همانطور که در بالا ذکر شد، وحدت و هماهنگی های راهبردی برای کاهش هزینه ها و خطرات، به کمک تسهیل اولویت بندی متقاضیان وام، پرداخت وبازپرداخت وام ها و تعیین وثیقه یا جایگزین وثیقه ها را می توان از جمله مکانیسم های قابل اجرا تلقی نمود. در مقابل، موسسات مالی منطقی ترین ارائه دهندگان خدمات مالی بشمار می روند؛ چرا که عرضه وام ها، کسب و کار اصلی آنهاست، اما اغلب برای ورود به بازارهای کشاورزی، با مشکلاتی مواجه می شوند. بعضاً ظرفیت آنها به دلایلی از قبیل دوری جغرافیایی از مشتریان، سیستم های ضعیف داخلی یا مهارت های محدود و اشراف کارکنان (به ویژه بدلیل فقدان آگاهی در مورد یک بخش اجتماعی، بازار یا کسب و کار خاص) محدود می شود. موافقتنامه بین تولید کنندگان و خریداران؛ تا آنجا که به اعتبار و جایگاه آنها نزد وام دهندگان مربوطه اشاره دارد، نشان ازاعتبار متقابل طرف های توافق شده داشته و ضمن تقویت زمینه رعایت مفاد آن از سوی طرفین، بستر مطمئنی برای تضمین پیش پرداخت ها، توزیع و بازپرداخت وام بوده و حتی به عنوان جایگزین وثیقه نیز مورد استفاده واقع می شود.

فعالان حوزه تامین و توزیع نهاده ها که معمولاً مشتریان خود را می شناسند و مورد وثوق وام دهندگان معتبر نیزهستند، می توانند ضمن شناسایی و معرفی تولیدکنندگان قابل اعتماد و معتبر، اقدام به ارائه کمک (معمولا به صورت جنسی) و پرداخت وام نمایند. تشکل های تولید کننده با مدیریت داخلی قوی می توانند کمک های مالی عمده ای از موسسات مالی بهره مند شده و به اعضای خود اعطا کنند. در مورد اعتبارات مبتنی برموجودی انبار(قبض انبار)، تولیدکنندگان می توانند ارزش تولید خود را که در انبار ذخیره می شود، به عنوان وثیقه برای وام منظور کنند. این نوع تسهیلات اعتباری (مانند قبض انبار) به نحو فزاینده ای در حال توسعه و تعامل است.

به عنوان مثال:در بخشArtichoke پرو، استفاده از قراردادهای مکتوب بین کشاورزان و خریداران، میزان دسترسی به منابع مالی رسمی را برای بسیاری از خرده کشاورزان فراهم کرده است. استفاده از قراردادهای بین صاحبان صنایع تکمیلی و نیز میان صاحبان صنایع تکمیلی و کشاورزان موجب شفافیت و مستندسازی در ترتیبات قیمت گذاری و فروش محصول شده است. چندین موسسه مالی رسمی به تولیدکنندگان منطقه مزبورقرض داده اند زیرا تولید کنندگان شرایط فروش و قیمت های ثابت و مطمئنی را در بازار برای محصولات خود تعریف کرده بودند. در این موارد، وام دهنده متوجه شده که خطر اعطای وام کم می شود، زیرا قراردادها معطوف به خریداران شناخته شده و قیمت های پایدار در بازار هستند. اکثر کشاورزان نیز اعلام کرده اند که بدون قراردادهایی از این دست، دسترسی به منابع مالی رسمی امکان ندارد.

انواع تامین مالی زنجیره ارزش

تامین مالی زنجیره ارزش را می توان به سه نوع اصلی تقسیم کرد:

۱-تامین اعتبار، پس انداز، تضامین یا بیمه برای فعالان و دست اندرکاران زنجیره ارزش.

۲-تأمین مالی در سایه وحدت راهبردی توسط ترکیبی از فعالان زنجیره ارزش و موسسات مالی

۳- ارائه ابزار/ خدمات برای مدیریت خطرات قیمت، تولید یا بازاریابی.

تحلیل زنجیره ارزش

تجزیه و تحلیل زنجیره ارزش فرآیندی برای شناسایی فرصت ها و محدودیت ها در مسیر افزایش رقابت پذیری در یک بخش است. تجزیه و تحلیل تامین مالی زنجیره ارزش، اولویت بندی نیازهای مالی در جهت ارتقاء یک زنجیره ارزش خاص قلمداد می شود، مشروط بر آنکه از فرصت های بازار نهایی محصول بخوبی بهره برداری گردد. این تحلیل، عنصری مهم برای تعیین نقش و آمیختگی خدمات مالی در رشد و رقابتمندی زنجیره ارزش است. تجزیه و تحلیل تامین مالی زنجیره ارزش نه تنها بر تقاضا، بلکه بر ساختارهای انگیزشی و توانایی فعالان برای ارائه یا تسهیل دسترسی مالی در زنجیره ارزش، نظارت دارد. علاوه بر این، محدودیت های موجود در محیط های پویا و بخش مالی را به عنوان یک کل مد نظر قرار می دهد که به نوبه خود ممکن است در مرحله جمع آوری اطلاعات، بر موجودیت نقدینگی تأثیر بگذارند. بعلاوه، به دلیل اینکه ارائه خدمات مالی عمومآ به زنجیره های ارزش گوناکونی اختصاص می یابند، لذا تجزیه و تحلیل تامین مالی زنجیره ارزش باید چالش های مالی اصلی را که بر رشد زنجیره های ارزش متنوع تاثیر می گذارند، مورد شناسایی قرار دهد.

تجزیه و تحلیل زنجیره ارزش اطلاعات مفیدی در مورد ارتقاء سرمایه گذاری مورد نیاز برای استفاده از فرصت های بازارهای هدف و بهبود رقابتمندی فراهم می کند. بر این اساس، اطلاعات مربوط به محدودیت های تامین مالی را در خصوص فرصت های بازار از صاحبان صنایع، شرکت ها و موسسات مالی جمع آوری می کند. انجام مصاحبه های لازم با ارائه دهندگان خدمات مالی در داخل و خارج از زنجیره ارزش نشان خواهد داد که درحال حاضر چه میزان منابع مالی در دسترس است. اگر شکاف مالی وجود داشته باشد، تجزیه و تحلیل زنجیره موجب تنویر دیدگاه تامین کنندگان مالی در مورد شکاف مزبورخواهد گردید. مصاحبه ها شامل موسسات مالی رسمی (موسسات مالی خرد، بانک ها) و همچنین تامین کنندگان نهاده ها، کارگزاران و نمایندگی های مجاز می شوند که وام های سرمایه گذاری در گردش و یا کالاهای نهاده ای را بصورت نسیه در اختیار مشتریان خود می دهند.

به محض تکمیل اطلاعات در خصوص دسترسی و یا محدودیت در تامین مالی، می توان یک طرح کلی را تدوین نمود که نشان دهنده جریان تولید محصول و تامین مالی است. این چشم انداز کمک می کند تا شکاف های مالی را شناسایی کرده و مسیر پیشرفت های اولویت بندی شده در عملکرد زنجیره ارزش را هموار سازد.

چالش ها و تنگناهای مالی عمدتاً برای شناخت فلسفه وجودی آنها مورد تحلیل واقع می شوند. به طور کلی، عدم تامین مالی ریشه در هزینه بالقوه یا خطر بیشتر نسبت به سود بالقوه آن دارد. بعلاوه، محدودیت های مالی، بدلیل آن است که تامین کننده مالی یا وام گیرنده بالقوه قادر به سنجش دقیق مزایای افزایش سرمایه نبوده و یا وام دهنده یا وام گیرنده، خطرات وام و سرمایه گذاری را بسیار بالا ارزیابی می کند. تجزیه و تحلیل شکاف ها و کمبودهای تامین مالی می تواند سرمایه گذاران را در مورد نوع و میزان مداخله مورد نیاز در زنجیره و اینکه آیا مشارکت باید در بخش مالی، در بخش سرمایه گذاری یا درهر دو صورت گیرد، آگاه سازد. یکی از چالش های فراروی تامین مالی کنندگان و دولت ها، شناسایی راه هایی برای حمایت از زنجیره ارزش بدون اغماض راه حل های بخش خصوصی است. مشارکت ها باید با هدف تسهیل راه حل های بخش خصوصی، بررسی شکست های بازار و تضمین ایجاد محیط کسب و کار فعال، صورت پذیرد.

درس هایی که از رهگذر تامین مالی زنجیره ارزش فراگرفته ایم:

الف: فرصت ها

مزایای متعددی وجود دارد که نشان از ترتیبات تأمین مالی موفقیت آمیز در زنجیره ارزش دارد. رویکرد تامین مالی از طریق توانایی خود در کاهش ریسک و افزایش انگیزه، می تواند به ارائه خدمات پایدار کمک کند، مثلا اطمینان می دهد که کشاورزان، کارگزاران وعمده فروشان به یک سری تسهیلات مورد نیاز و بموقع، دسترسی مستمر داشته و با شرایطی مواجه خواهند شد. این ترتیبات می تواند روابط کاری (مثلا بین خریداران و تولید کنندگان) را بهبود بخشیده و روند کسب اطلاعات درون زنجیره ای را تسهیل دهد که خطرات واقعی و یا احتمالی وام دهی را کاهش می دهد. یک ترتیبات موفق غالباً می تواند یک اثر نمایشی ایجاد کند که ممکن است به محض ظهور فرصت های سرمایه گذاری ، فعالان بزرگ و موسسه های مالی رسمی، وارد بازار جدید شوند.

به عنوان مثال:در اتیوپی، موسسات مالی تمایلی به همکاری با تعاونی های کشاورزی نداشتند تا آن که یک بانک، سازوکار “سازمان اعتبارات توسعه ای” را طراحی نمود که خطرات وام دهی به تعاونی هایی را پذیرفته بود که در قبال محصولات انباشته توسط اعضای خود(قبض انبار)، وام دریافت کرده بودند. پس از یک دوره همکاری موفقیت آمیز، بانک تضمین دیگری را به دست آورد اما از آن استفاده نکرد و از محل منابع تعاونی ها، به اعطای وام های توسعه ای خود به تعاونی های کشاورزی ادامه داد. به تشخیص بانک، این مشارکت می تواند بر اساس اعتمادها و ویژگی های متقابل، موفق بوده و همکاری خود را برای اعطای وام به تعاونی و اعضای خرد خود ادامه خواهد داد.

ب: چالش ها

یکی از چالش ها برای فعالان تامین مالی زنجیره ارزش، ارائه وام های بلند مدت برای سرمایه گذاری است. اکثر فعالان زنجیره ارزش، سرمایه های در گردش کوتاه مدت را برای مشتریانی که نیاز به نظارت، تأمین وثیقه یا امور اداری محدود دارند، تامین می کنند. همانند موسسات مالی رسمی، فعالان زنجیره ارزش اغلب درگیر ارزیابی خطرات و پاداش های مرتبط با ارائه وام های سرمایه گذاری هستند. فعالان زنجیره ای نیز که به طور مستقیم تامین مالی می کنند معمولاً با چالش های کار در بخش هایی مواجهند که شناخت کمتری از آنها دارند. البته هزینه های مرتبط با فرآیند وام دادن نیز کماکان وجود خواهد داشت، بویژه اگر وام گیرنده تضمین شده از تعهدات خود در بازپرداخت وام سرباز زند، و این اتفاق موجب اتلاف زمان و منابع از سایرفعالیت هایی می شود که بازگشت اقساط مطمئن تری داشته و در آن مهارت و تجربه بیشتری دیده می شود. علاوه بر این، تامین مالی زنجیره ارزش عمدتاً در متن سیستم بازار اتفاق می افتد و مبتنی بر معاملات تجاری میان فعالان زنجیره ارزش است. پایداری بسیاری از سازوکارهای تامین مالی زنجیره ارزش، متناسب با تقاضای کم یا غیر قابل اعتماد در بازار برای یک محصول، یا بدلیل عدم اعتماد در میان فعالان و تحت قوانین و مقررات حمایتی ضعیف، دچار تزلزل خواهد شد. عقد قراردادهای مخفیانه و فروش جانبی محصول به سایرین، از جمله مسائل رایجی هستند که بسیاری از مکانیزم های مالی خریدار-محور[۷] را تحت تأثیر منفی قرار می دهند. علاوه بر این، خطرات تولید و قیمت، اگر در متن مکانیزم های ریسک، دیده و مدیریت نشوند، موانع عمده ای برای تأمین مالی فراهم می کنند.

طراحی و اجرا

تامین تامین مالی زنجیره ارزش فرصت های متنوعی را برای طراحی برنامه خلاق ارائه می دهد که از جمله آنها، فرصت های مداخله و مشارکتی است که: موجب تقویت ارتباط بین تولید کنندگان و خریداران می شود؛ بانک ها را به قرض دادن به فعالان زنجیره ای تشویق می کند؛ تشکل های کوچک تولید کننده برای تولید محصولات با ارزش بالا سازماندهی نموده و موسسات مالی را برای طراحی وام در قبال قبض انبارمحصولات، ترغیب می نماید.

چالش دیگر برای سرمایه گذاران و دولت ها، تعیین راهکارهایی برای حمایت از زنجیره های ارزش بدون اغماض نسبت به راه حل های بخش خصوصی است. تلاش ها باید عمدتاً در جهت: تسهیل راه حل های بخش خصوصی؛ رسیدگی به چالش های بازار و کسب اطمینان از ایجاد محیط کاری پویا؛ و ظهور فعالان متعدد در درون زنجیره ارزش باشد. ذیلاً، برخی از رویکردهای کلی برای طراحان برنامه ای که علاقه مند به گسترش خدمات مالی به فعالان زنجیره ای هستند، آمده است:

۱- طراحی شیوه های پایدار تامین مالی زنجیره ارزش؛

۲- تسهیل جریان اطلاعات از زنجیره ارزش به سمت بازارهای مالی؛

۳- طراحی شیوه هایی با “اجزای یکپارچه” و با تاکید بر افزایش دسترسی به منابع مالی؛

۴- شناسایی منابع کاهش خطر و ایجاد انگیزه های جدید؛

۵- ارائه آموزش و پشتیبانی فنی به شرکت های فعال در زنجیره ارزش؛

۶- معرفی و پیوند دادن بنگاه های زنجیره ارزش با موسسات مالی؛

۷- شناسایی راه هایی برای بهبود دسترسی به تامین مالی بلندمدت در بخش کشاورزی؛

۸- شناسایی محدودیت ها و همچنین مزایای تامین مالی توسط فعالان زنجیره ارزش ؛ و

۹- یافتن راه حل هایی برای رفع چالش های جنسیتی در دستیابی به تامین مالی.

جستجو، ترجمه و ویرایش

امور بین الملل شرکت مادر تخصصی

خرداد ۱۳۹۷

موسسه تحقیقات و توسعه کشاورزی مالزی

Malaysian Agricultural Research and Development Institute (MARDI)

مقدمه:

کشور مالزی برنامه ای برای توسعه ۲۰۲۰م ترسیم نموده و در تلاش است تا سرانه درآمد کشور را ارتقاء دهد. بهره مندی از تجارب کشورهای پیشرومی تواند کشور جوانی چون مالزی را در رسیدن به چشم انداز توسعه یاری نماید.

این موسسه در قاره های آفریقا و آسیا نیز، پروژه هایی به شرح زیر در حوزه توسعه کشاورزی در دست اجرا دارد:

هم افزایی در راستای بهره مندی از دانش جمعی برای توسعه پایدار کشاورزی، ایجاد شرکتهایی به منظور تجمیع زمین های کشاورزی به عنوان الگوی موفق در مالزی، جمع آوری داده های مورد نیاز توسعه روستایی، استفاده از تکنولوژی های هوشمند در توسعه روستایی مالزی، پی گیری سه هدف عمده توسعه روستایی در کشور مالزی، تولید غذای سالم برای شهروندان مالزی، رقابت پایدار و درآمد کافی برای کشاورزان، ایجاد بانک ژن برای محصولات کشاورزی؛ همچون برنج و ژن های دامی، تولید ثروت با صادرات فن آوری سبز، غلات با بهره برداری بیشتر و کشاورزی در داخل شهر ها، ایجاد مزارع مدل برای الگوبرداری کشاورزان، اصلاح ژنتیکی محصولات کشاورزی و پرورش گلخانه ای، بهره مندی از سامانه تصمیم گیری مبتنی بر اینترنت، تدوین برنامه های فرهنگی برای جلوگیری از حدر رفت انرژی هایی همچون آب و محصولات کشاورزی، توسعه گردشگری در زمینه بازدید از مزارع و باغ های فن آوری مدرن کشاورزی، پارک آموزش کشاورزی برای آشنایی کشاورزان با تکنولوژی های جدید

موسسه تحقیقات و توسعه کشاورزی مالزی MARDI)) در سال ۱۹۷۱ و با اهداف اصلی؛ ایجاد و ترویج فن آوری های جدید، مناسب و کارآمد در جهت پیشرفت صنایع غذایی، کشاورزی و کسب و کارهای مرتبط با این بخش در مالزی پایه گذاری شد.

این موسسه در چارچوب مقررات و سیاست های تعیین شده توسط هیئت مدیره آن و با موافقت وزیر کشاورزی و صنایع وابسته، مدیریت می شود و در مسائل مربوط به تامین مالی ، کسب نظر مثبت وزیر دارایی نیز ضروری است.

البته، شورای علمی موسسه نیز ضامن بالاترین کیفیت و سطح صلاحیت علمی و تخصصی در طراحی و اجرای برنامه ها و فعالیت های جاری آن خواهد بود.

از نظر امور تحقیقاتی، این موسسه در حوزه هایی همچون برنج، تنوع بخشی به محصولات کشاورزی، بهبود محیط زیست، خوراک دام، علوم و صنایع غذایی، باغبانی، مهدسی کشاورزی، بیوتکنولوژی کشاورزی، علوم اقتصادی، کسب و کارهای کشاورزی و غیره، تمرکز و تاکید دارد.

در حوزه خدمات فنی نیز، تامین و توزیع بذر و مواد رویشی، کشف و معرفش بازارهای هدف، مدیریت فن آوری، آموزش، انتقال و ارتقاء فن آوری، مدیریت دانش، امور فنی- ازمایشگاهی، خدمات سایبری و بانک های اطلاعاتی بر عهده موسسه گذاشته شده است.

دستاوردهای عمده موسسه که محور توسعه و تعالی آن بوده اند، عبارتند از:

• اصلاحات در قانون تاسیس MARDI در سال ۱۹۹۰، که اجازه داد تا موسسه در فعالیت های بازارگانی شرکت کند. این ظرفیت جدید تدریجاً سبب شد تا شرکت تجاری-تخصصی وابسته به موسسه در سال ۱۹۹۲ تاسیس و فعال شود. اصلاحات بعدی این قانون در سال های ۱۹۹۸ و ۲۰۰۱ تکرار شد و نهایتاً در سال ۲۰۰۴ زمینه را برای کسب تاییدیه ها و گواهی نامه های صلاحیت متعدد در مدیریت سیستم (MS ISO 9001:2000) از سوی سازمان بین المللی استاندارد، فراهم آورد تا امکان توسعه فعالیت های تجاری، مهیا شود.

•تقویت سیستم های ترویج و تحویل فناوری در قالب رویکردهای نوآورانه موسسه و از طریق طراحی و اجرای “بسترهای آزمایش و پایش” ایده ها به عنوان اجزای برنامه توسعه کارآفرینی در سال ۲۰۰۵

•اتخاذ و اجرای شیوه K-managementبه عنوان یک فرهنگ عملیاتی در سال ۲۰۰۵

•بازسازی سازمانی برای انطباق هرچه بیشتر موسسه با به نیازهای فعلی. تازه ترین رویدادها در تاریخ ۱ فوریه ۲۰۰۲ به اجرا در آمد تا فعالیت های مربوط به انتقال تکنولوژی تقویت شود.

•ایجاد ایستگاه های تحقیقاتی بیشتر در داخل کشور، از جمله در منطقه ساراوک و صباح، بر اساس شرایط و ظرفیت های زراعتی و اقلیمی. ایستگاه های وابسته ای نیز در کشورهای مالی و مالاوی در آفریقا تاسیس شد.

•کسب اعتبار بین المللی از طریق همکاری با سازمان های تحقیقاتی و دانشگاهی ایالات متحده آمریکا، کانادا، ژاپن، استرالیا، تایوان، چین و کشورهای عضو آسه آن و اتحادیه اروپا

•توسعه تحقیقات فنی با موسسات تحقیقاتی بین المللی نظیر شبکه بین المللی بهبود موز و (INIBAP) ACIAR؛ IRRI؛ IPGRI؛ CABI؛ مرکز بیوتکنولوژی کشاورزی، مجارستان؛ مرکز تحقیق و توسعه سبزیجات آسیا (AVRDC)؛ اتحادیه اروپا / ALTERRA Greenworld Research؛ آژانس بین المللی انرژی اتمی (IAEA)؛ و FAO. بعلاوه، مشورت های فنی متعددی نیز در زمینه توسعه کشاورزی به قرقیزستان، بوسنی، سوریه، قطر، کامبوج و ساحل عاج ارائه شده است.

•شرکت تجاری وابسته به موسسه نیز فعالیت های آن را در سطح محلی و بین المللی گسترش داده است.

چشم انداز و ماموریت

چشم انداز

پایگاه نوآوری در صنایع و کسب و کارهای غذایی و کشاورزی

مأموریت

ایجاد فن آوری های مدرن در بخش کشاورزی برای توسعه رفاه اجتماعی

اهداف راهبردی موسسه

۱- تقویت زنجیره ارزش کشاورزی از طریق تحقیق و توسعه

•استراتژی ۱ – توانمند سازی تولید محلی کشاورزی به کمک تحقیق و توسعه مبتکرانه

•استراتژی ۲ –متنوع سازی بازار کشاورزی از طریق تحقیق و توسعه خلاقانه

•استراتژی ۳ – تقویت تحقیقات آینده نگر و پیشرو برای تضمین پایداری بخش کشاورزی

•استراتژی ۴ – بهبود اکوسیستم و محیط زیست پایدار در بخش کشاورزی

۲- اطمینان از ترویج و پذیرش موفقیت آمیز فن آوری ها

•استراتژی ۵ –افزایش نرخ ترویج و توسعه فناوری

•استراتژی ۶ –ارتقاء سطح ورود و پذیرش تکنولوژی

•استراتژی ۷ – ارتقاء جایگاه و اعتبار محصولات کشاورزی

۳- تقویت ظرفیت داخلی

•استراتژی ۸ – تشدید روند توسعه سرمایه انسانی

•استراتژی ۹ – توسعه امکانات و زیرساخت های پیشرفته

•استراتژی ۱۰ –تقویت و توسعه منابع مالی-اعتباری

۴- بهبود شفافیت سازمانی

•استراتژی ۱۱ – تقویت شبکه سازمانی

•استراتژی ۱۲ – بین المللی سازی فعالیت ها و اعتبار موسسه MARDI

اهداف و فعالیت ها

موسسه مجاز به انجام وظایف زیر است:

انجام تحقیقات در زمینه علوم، فنون، امور اقتصادی و اجتماعی با توجه به:

•تولید، بهره برداری و فرآوری تمام محصولات (به جز صمغ، روغن نخل و کاکائو)، دامی و غذایی؛

•اجرای کشاورزی یکپارچه؛

•خدمت رسانی به عنوان مرکزی برای جمع آوری و انتشار اطلاعات و ارائه خدمات مشاوره ای در ارتباط با مسائل علمی، فنی و اقتصادی مربوط به مواد غذایی، کشاورزی و صنایع کشاورزی. این فعالیت ها همگی از طریق روش های مختلف از جمله؛ انتشار گزارش، نشریات و مقالات علمی مرتبط و برگزاری نمایشگاه ها، کنفرانس ها، سمینارها و سخنرانی ها انجام می شود.

•خدمت رسانی به عنوان مرکزی برای ارائه خدمات تخصصی در صنایع غذایی، کشاورزی و سایرصنایع مرتبط مانند خدمات مشاوره، تجزیه و تحلیل آزمایشگاهی، تضمین کیفیت و اجرای تحقیق و توسعه در چارچوب قرارداد R&D

•فراهم کردن خدمات مختلف آموزشی برای توسعه فعالیت های غذایی، کشاورزی و صنایع وابسته؛

•ارائه کمک به تحقیقات و توسعه امورعلمی، فنی و اقتصادی روز و کاربرد آن ها در صنایع غذایی، کشاورزی و کسب و کارهای ذیربط؛

•حفظ و توسعه ارتباط با سازمان های دولتی و خصوصی داخلی و خارجی در زمینه تحقیقات علمی، فنی، اقتصادی و اجتماعی مرتبط با مواد غذایی، کشاورزی و کسب و کارهای ذیربط؛

•انجام تحقیقات و تولید تجاری؛

•توسعه، ترویج و بهره برداری از یافته های پژوهشی؛ و

•ارائه خدمات پشتیبانی به صنایع کشاورزی، غذا و کسب و کارهای ذیربط؛

رهبری MARDIپیش بینی کرده تا با ظرفیت سازی، ایجاد سیستم های مدرن کاشت و برداشت، به سوی تجاری سازی فناوری، مدیریت جامع کیفیت و فرهنگ متعالی کار، گام برداشته و اعتبار لازم را در سطوح ملی و بین المللی کسب نماید.

خط مشی کیفیت

موسسه موظف به رعایت اصول زیر است:

• توسعه و ارتقاء فنآوری مناسب و مطمئن برای فعالان در صنایع غذایی و کشاورزی و سایر بنگاه های ذیربط؛

• انطباق با الزامات سامانه مدیریت کیفیت و بهبود مستمر آن؛

• بررسی سالانه اهداف و سیاست های ناظر بر کیفیت در “جلسات مدیریت بازبینی” برای اطمینان از استمرار پایداری؛ و

• ترویج خط مشی کیفیت در سطح زیر مجموعه های وابسته (PTJ) در موسسه و نمایش ابعاد آن در تارنمای داخلی آن؛

خط مشی امنیتی

الف- حفاظت از داده ها

ورود فن آوری های پیشرو از جمله نرم افزار رمزگذاری برای محافظت از هر گونه داده ای که به موسسه وارد شده با اعمال استانداردهای سختگیرانه امنیتی برای جلوگیری از دسترسی غیرمجاز؛

ب- امنیت ذخیره سازی

ذخیره و انتقال الکترونیکی همه اطلاعات شخصی با استفاده از فن آوری های امنیتی مناسب؛

منشور مشتریان(مخاطبان)

موسسه در تلاش برای توسعه فن آوری مناسب، کارآمد و قابل اطمینان و ارائه تکنولوژی پیشرو به مشتریان درگیر در توسعه بخش مواد غذایی و کشاورزی، متعهد و حرفه ای عمل می کند. برای تحقق بخشیدن به این آرزو، موسسه به طور پیوسته تلاش می کند تا نیازهای مشتریان خود را به طرق زیر برآورده کند:

• توسعه و ارائه سالانه ۴۰ مورد تکنولوژی که بالقوه می توانندارتقاء یافته، نمونه شده و یا تجاری سازی گردیده تا منافع بخش مواد غذایی و کشاورزی و صنایع وابسته را تامین نمایند.

• بهبود عملکرد متقاضیان از طریق استفاده از تکنولوژی مدرن؛

• ارائه خدمات با کیفیت و معتبر برای توسعه بخش غذا و کشاورزی؛

• اجابت درخواست متقاضیان طی سه (۳) روز کاری، برای ارائه خدمات مشاوره، اطلاع رسانی، آموزشی و تخصصی بر مبنای ظرفیت و توانمندی فناوری موسسه؛

• پرداخت صورتحساب هزینه تامین کالاها و خدمات دریافتی به تامین کنندگان ظرف ۱۴ روز پس از وصول کامل اسناد مورد نیاز.

هدف و ماموریت در واحد مدیریت دانش موسسه

مأموریت

حضوربه عنوان یک کتابخانه پژوهشی برتر، با ارائه اطلاعات و منابع علمی مربوط به کشاورزی گرمسیری و زمینه های مرتبط با آن و در حمایت از مأموریت موسسه.

هدف

• ایجاد و نگهداری منابع و مجموعه های کتابخانه ای در مقر اصلی موسسه و تمامی ایستگاه های آن در چارچوب حمایت از برنامه ها و فعالیت های موسسه؛

• ارائه خدمات اطلاعاتی مطلوب در بخش کشاورزی و زمینه های مرتبط با آن؛

• تهیه و تدارک بستر مفید و مناسب برای تحقیق، مطالعه و یادگیری؛

• ارتقاء و ایجاد فناوری اطلاعات در محیط کتابخانه ای؛

• مشارکت مؤثر در توسعه موسسه و کشور؛

مترجم و ویراستار: احمد یوسفی؛ کارشناس مشاور روابط عمومی و امور بین الملل شرکت مادر تخصصی صندوق حمایت از توسعه سرمایه گذاری در بخش کشاورزی

بهمن ماه ۱۳۹۶

تامین مالی زنجیره ارزش کشاورزی

تدوین راهبرد و طراحی روش ها

نکات فنی

توانمندسازی روستاییان برای غلبه بر فقر

مشخصات فنی و مطالب مندرج در این مقاله، صرفاً بیانگر مواضع صندوق بین المللی توسعه کشاورزی سازمان ملل متحد(ایفاد) بوده و به معنای مداخله در سیستم قانونی هیچ کشور، قلمرو، شهر یا ناحیه یا مقامات آن و یا تعدی به مرزهای آنها نخواهد بود.

اتلاق مفاهیمی همچون “اقتصادهای توسعه یافته” و “در حال توسعه”، صرفاً برای راحتی ارجاع و آمار استفاده شده و لزوما به عنوان قضاوت در مورد سطح توسعه یک کشور یا منطقه خاص، نمی باشد.

این یادداشت فنی مشتمل بر پیشنهادات و دستورالعمل هایی عملی برای مدیران برنامه ریزی و مدیران و تیم های طراحی پروژه کشورها بوده تا در طراحی و پیاده سازی برنامه ها و پروژه ها کمک کند. این توصیه های فنی با هدف حمایت از سیاست های تامین مالی روستایی ایفاد و نیز، تصمیمات و ابزارهای مربوطه ارائه شده و باید همراه با اسناد و ضمائم تخصصی آن خوانده و پیاده شوند. کارشناسان میدانی، ارائه دهندگان خدمات مالی، کارشناسان وزارتخانه های دولتی و سازمان های توسعه ای غیر دولتی نیز می توانند این دستورالعمل های فنی را مورد بهره برداری قرار دهند.

این کار تحت نظارت بخش تامین مالی روستایی، متشکل از مایکل هام، فرانچسکو ریپولی و امیلی کلمن، تهیه و نهایی شده است. مولف و تیم تامین مالی روستایی از هرگونه نظرات و پیشنهادات مفید در خصوص مطالب این نوشتاراستقبال می کنند.

فهرست مطالب

مقدمه

هدف از این یادداشت فنی

۱ – مفهوم تامین مالی زنجیره های ارزش در بخش کشاورزی

– تعریف واژه های کلیدی

– مدل های کسب و کار

– ابزارهای ترویج روند تامین مالی زنجیره های ارزش در بخش کشاورزی

– نوآوری ها

۲- راهبرد و طراحی توصیه های موثر بر برنامه های مربوط به زنجیره های ارزش کشاورزی و تامین مالی زنجیره های ارزش کشاورزی

– تامین مالی زنجیره های ارزش

– توصیه هایی برای طراحی و اجرای تامین مالی زنجیره ارزش در بخش کشاورزی

– توصیه هایی برای تعریف یک “راهبرد تامین مالی زنجیره های ارزش” و “مدل کسب و کار”

– توصیه هایی برای انتخاب شریک و تسهیلگر

– توصیه هایی برای پشتیبانی ازظرفیت سازی و تسهیلگری

– توصیه هایی برای مدیریت و نظارت بر برنامه ها

۳- اصول و دیدگاه های کلی برای آژانس های توسعه ای

۴- پرسش های متداول

منابع

این یادداشت فنی توسط واحد اموال، بازارها و بنگاه های بخش مشاوره فنی و برنامه های کلان ایفاد و برای گروه کشاورزی و تامین مالی سازمان خواربار و کشاورزی

ملل متحد (FAO)، تهیه و تدوین شده است. در این یادداشت سعی شده تا نیازهای شمار بسیاری از پروژه ها و برنامه هایی که از “زنجیره ارزش” [۱]به عنوان ابزاری مهم برای سرمایه گذاری و تامین مالی مهم استفاده می کنند، برآورده شود.

ابزار مالی

مولف اصلی این مقاله کالوین میلر، ارشد ارشد در صنعت کشاورزی و گروه مالی، زیرساخت های روستایی و بخش کشاورزی و صنایع غذایی از سازمان فائو هستند.

*****************************

هدف از این یادداشت فنی

این یادداشت فنی با هدف کمک به مدیران برنامه ها و طراحان پروژه های کشوری ایفاد[۲] تهیه و تدوین شده تا آنان را نسبت به موارد زیر توجیه نماید:

•تغییر و تحول در بخش کشاورزی و زنجیره های ارزش مدرن و نیز، چگونگی تاثیر این دانش در بهبود فرآیند دسترسی به تسهیلات مالی؛

•چگونگی تامین خدمات مالی درزنجیره ارزش و به نفع کشاورزان و صاحبان کسب و کار کشاورزی فعال در زنجیره ها و کل کشور؛ و

•معرفی بهترین شیوه ها در طراحی راهبرد اجرای برنامه ها به نحوی که بتوانند زمینه تقویت زنجیره های ارزش اولویت دار را با اجرای فعالیت هایی در جهت شناسایی نیازهای ظرفیتی و تامین مالی، زیرساخت های لازم برای سیاست های کلان و ساز وکارهای حمایتی، فرهم آورند.

این یادداشت فنی به عنوان یک راهنما برای طراحی مدل اجرایی برنامه ها عمل کرده و موجب توسعه توان رقابتی زنجیره های ارزش در بخش کشاورزی می شود. انتظار می رود این دستورالعمل، باعث توسعه و ترویج یکپارچگی مالی شده و به تحقق اهداف توسعه دولت ها و سازمان های فنی و مالی کمک کند.

مقدمه:

اگر چه محتوای این یادداشت فنی، به تشریح تامین مالی زنجیره ارزش در بخش کشاورزی می پردازد، ولی باید تأکید کرد که تامین مالی و کارکرد آن به ماهیت و محتوای زنجیره های ارزش و فعالانی که در آن دخالت دارند، وابسته است. برای پروژه های سازمان ملل و سایر پروژه های بزرگ مقیاس توسعه ای، فعالیت ها اغلب نیازمند ملاحظه و هدفگذاری همزمان در چندین زنجیره ارزش هستند. البته این مهم، مستلزم انعطاف پذیری و پیش بینی شرایط و الزامات خاص هر زنجیره ارزش و محتوای آن خواهد بود.

۱- مفهوم تامین مالی زنجیره های ارزش در بخش کشاورزی

اصطلاح “تامین مالی زنجیره ارزش”[۳] اشاره به جریان بودجه و نقدینگی در فرآیندهای مختلف یک زنجیره ارزش دارد. این پدیده به یک یا تمام خدمات مالی، تسهیلات و خدمات پشتیبانی در زنجیره ارزش و برای تامیننیازها و محدودیت های افراد درگیر در آن زنجیره، اتلاق گردیده که برای به دست آوردن منابع مالی، یا تضمین منافع کسب و کار، خرید محصولات خام، کاهش خطر و یا بهبود بهره وری در داخل زنجیره ارائه می شوند. این این خدمات، به هر دو شکل تامین مالی داخلی و خارجی به شرح زیر اشاره دارد:

•تامین مالی داخلی زنجیره ارزش خدمتی است که در داخل زنجیره ارزش اتفاق می افتد مانند زمانی که یک تامین کننده اعتبار از یک کشاورز حمایت مالی نموده و یا زمانی که یک کارخانه معتبر منابع مالی را قبلاً ( برای بازاریابی محصول همان کارخانه) در اختیار یک واسطه بازار قرار می دهد.

• تامین مالی خارجی زنجیره ارزش نیز اشاره به منابع خارج از زنجیره داشته و ناشی از روابط میان زنجیره ارزش و سازوکارهای آن است. برای مثال، وام هایی که از سوی بانک ها و بر اساس قرارداد میان کشاورزان و خریداران معتبر و یا در قبال “قبض انبار” از انبارداران بنام منطقه، به کشاورزان اعطاء می شود.

این تعریف از تامین مالی زنجیره ارزش درکشاورزی سنتی مرسوم نبوده و شامل خدمات موسسات تامین کننده منابع مالی مانند بانک ها و اتحادیه های اعتباری برای فعالان در زنجیره ها نمی شود مگر آنکه ارتباط مستقیمی با زنجیره ارزش، بشرح فوق وجود داشته باشد.

تعریف واژه های کلیدی

•زنجیره ارزش: شامل فعالان (در بخش های خصوصی و دولتی، از جمله ارائه دهندگان خدمات) و مراحلی از فعالیت های ارزش افزوده ی دخیل و یا مولد فرآورده ای از یک محصول تا سبد مصرف در کشاورزی شده و معمولاً به عنوان مجموعه ای از نهاده ها، فرایندها و جریانها “مزرعه تا سفره”[۴] شناخته می شوند(میلر و دا سیلوا، ۲۰۰۷).

•تجزیه و تحلیل زنجیره ارزش: به ارزیابی فعالان و عوامل موثر بر عملکرد یک فعالیت صنعتی(فرآوری) و روابط میان فعالان آن اشاره داشته که منجر به شناسایی موانع اصلی درافزایش کارآیی، بهره وری و رقابت پذیری آن صنعت شده و چگونگی غلبه بر این چالش ها را ارائه می کند (Fries، ۲۰۰۷).

•تامین مالی زنجیره ارزش: به جریان خدمات و تسهیلات مالی در فرآیند تکمیل زنجیره ارزش برای رفع موانع رشد و توسعه اتلاق می شود(Fries، ۲۰۰۷).

تامین مالی زنجیره های ارزش فرصت مغتنمی است برای گسترش بودجه کشاورزان، بهبود بهره وری و بازپرداخت منابع مالی و باعث تقویت و یا تحکیم ارتباط میان فعالان در زنجیره ارزش می شود. این مهم می تواند کیفیت و اثربخشی اعتبارات مالی در زنجیره های ارزش بخش کشاورزی را به طرق زیر بهبود بخشد:

•شناسایی موارد تامین مالی لازم برای تقویت زنجیره ها؛

•تطبیق تسهیلات مالی با نیازهای فعالان در زنجیره ها؛

•کاهش هزینه های مبادله با تخفیف مستقیم در صورت بازپرداخت کل وام پس از فروش محصول؛ و

• استفاده از مدیریت دانش و تجربه در اجرای زنجیره های ارزش با هدف کاهش خطرات وارده بر زنجیره و فعالان آن.

لازم به ذکر است که تامین مالی زنجیره ها در بخش کشاورزی یک هدف توسعه ای نبوده بلکه ابزار دستیابی به سایر اهداف اجتماعی و اقتصادی تلقی می شود. این رهیافت، رویکردی مالی و مجموعه ای از ابزارهاست که می تواند در تامین مالی کشاورزی و کسب و کارهای مربوطه مورد استفاده واقع شود.

AVCF[۵]می تواند دسترسی مالی را تسهیل کرده و موجب کاهش هزینه های کشاورزی و خطرات تامین مالی شود.

مدل های کسب و کار

استراتژی توسعه یا تقویت زنجیره های ارزش به نوع مدل کسب و کار بستگی دارد. اصطلاح “مدل کسب و کار”[۶] در زنجیره های ارزش، اشاره به مقدار ارزش افزوده ای دارد که در داخل شبکه تولید کنندگان، تامین کنندگان و مصرف کنندگان پدید می آید. این مدل شامل فعالان، فرایندها و منابع موجود در کل سیستم زنجیره ارزش می شود، حتی اگر این سیستم متشکل از بنگاه های چندگانه باشد. مفهوم مدل کسب و کار با استراتژی کسب و کار (فرآیند طراحی مدل کسب و کار) و عملیات کسب و کار مرتبط می باشد. اگر لازم است تا تامین مالی زنجیره ارزش مالی موفق باشد، در آنصورت باید زنجیره ارزش را به عنوان یک ساختار واحد منظور نمود و چنین مدلی با این ساختار، چارچوب لازم برای تحلیل های بعدی فراهم می شود.

زنجیره ارزش را نباید به یک بخش یا زیربخش تعمیم داد، بلکه شامل گروه خاصی از تولید کنندگان متعامل و مرتبط و سایر فعالانی است که یک “بازار خاص”[۷] را مدیریت و تامین می کنند.

رابطه بین خریداران و فروشندگان را می توان به روش های ارتباطی مختلف و در امتداد یک فرآیند مستمر به شرح زیر توصیف کرد:

•بازار فوری یا نقطه ای، بازاری است که در آن، تولید کنندگان در فضای نوسان قیمت ها، مایلند کالاهای خود را به فروش برسانند. این اقدام، از نظر قیمت گذاری بازار، بیشترین خطر را در بر دارد.

•قرارداد تولید و خرید، که به طور کلی به عنوان “کشاورزی قراردادی”[۸] شناخته شده است.

• رابطه بلند مدت، اغلب غیررسمی، و با اعتماد و یا وابستگی متقابل؛

•سرمایه گذاری مالی توسط یکی از خریداران به نفع تولید کننده، با سطح بالایی از اعتبار و وابستگی تولید کننده؛ و

•یکپارچگی عمودی کامل.

جدول ۱ نمایی کلی از سازمان کار و بازاریابی تولید کنندگان خرده پا را در ارتباط با ساختار پیوند کشاورزان با بازار و یا زنجیره ارزش نشان می دهد. آین ارزیابی مبنایی برای مدل های کسب و کار در متن زنجیره ها و رهیافت های مالی مربوطه بوده و متناسب با میزان افزایش فعالیت ها، توسعه می یابد.

جدول ۱ نمایی کلی از مدل های سازمانی و بازاریابی تولید کنندگان خرده پای کشاورزی در کشورهای در حال توسعه

|

مدل |

پیشران سازمانی |

دلائل منطقی |

|

تشکل های تولید کننده-محور |

– تولید کننده های خرد، بویژه در قالب گروه هایی نظیر تشکل ها یا تعاونی ها – کشاورزان بزرگ |

– دسترسی به بازار های جدید – کسب قیمت های بالاتر در بازار – تضمین و پایداری موقعیت بازار |

|

خریدار-محور |

– صنایع فرآوری – صادرکنندگان – تاجران، عمده فروشان و سایر فعالان سنتی بازار – خرده فروشان

|

– تضمین روند عرضه – افزایش حجم عرضه محصولات – تامین منافع و انتظارات بازار- جذب و تشویق مشتریان بیشتر |

|

تسهیلگر-محور |

– سازمانهای غیر دولتی(سمن) و دیگر نهادهای پشتیبان – دولت های ملی و محلی |

– بازارسازی برای فقرا – تسهیل روند توسعه محلی و ناحیه ای |

|

یکپارچه |

– تشکل های پیشرو – بازارهای بزرگ(سوپر مارکت) – بازارهای چند ملیتی |

– بازارهای جدید و پر رونق – قیمت مناسب و کیفیت مطلوب – انحصار در بازار |

از این رو، تغییر رویکرد از یک مدل ارتباطی خریدار- فروشنده کنترل نشده به سمت یک مدل یکپارچه تر، چشم اندازهای تأمین مالی در داخل و خارج زنجیره ها را بهبود می بخشد.

خرده فعالان در کشورهای در حال توسعه، بخش قابل توجهی از فقرای روستایی را تشکیل داده و سهم مهمی از تولید مواد غذایی را بر عهده دارند. به همین دلیل، آنها را باید به عنوان “گروه هدف”، مهم تلقی نمود و فرصت هایی برای افزایش رفاه اجتماعی-اقتصادی طیف کثیری از مردم، تخصیص داده و امنیت غذایی آنها را بهبود بخشیده و اقتصاد ملی کشور را تقویت نمود. بنابراین باید بر روی مدل هایی تاکید شود که مشارکت کامل تولیدکنندگان خرد در زنجیره ارزش را ترغیب کند. جدول ۱ تشکل های خاص تولید کنندگان و وبازاریابان خرده پا را نشان می دهد- این یعنی رابطه بهتر و موثر ترکشاورزان با بازار و تکمیل زنجیره ارزش. این تحلیل پایه ای برای مدل های کسب و کار مبتنی بر زنجیره ارزش و رهیافت های تامین مالی همراه آن بشمار رفته و قابلیت گسترش در بخش های مختلف را خواهد داشت که متعاقبا تشریح می شوند.

مدل های کسب و کار مبتنی بر تولید کننده از منتهی الیه زنجیره منشاء شده و می توانند موفق باشند اما با دو مشکل عمده مواجه هستند:

نخست، تولید کنندگان و حتی دیگران که به مصرف کننده نزدیکترند، ممکن است درک درستی از نیازهای بازارنداشته باشند.

دوم، تولید کنندگان اغلب مجبورند برای تأمین مالی، تلاش کنند مگر آنکه بتوانند شریکی قوی پیدا کرده و یا کمک مالی لازم را از خریدار یا دیگران تامین کنند.

مدل های مبتنی بر خریدار پایه ای برای تامین مالی بیشتر زنجیره های ارزش هستند. این به نفع خریداران است تا جریان قابل اعتمادی از محصولات را تضمین نماید، و اغلب آنان از تامین مالی به عنوان راهی برای تقویت تولید و / یا ترغیب تولیدکنندگان، فرآوری کنندگان و دیگرفعالان در زنجیره ها برای فروش محصول خود به آنها با شرایط خاص، استفاده می کنند. اغلب، هنگام تأمین مالی ، شرایط مذکور در چارچوب قرارداد، تبیین شده و “کشاورزی قراردادی”[۹] رایج ترین مدل زنجیره ارزش مبتنی بر خریدار بشمار می رود.

مدل های مبتنی بر تسهیگر[۱۰] نیز در کشورهای متعددی مشاهده می شود که در آن، یک واحد کشت و صنعت در کنار طیفی از تولیدکنندگان معیشتی (خرده پا) فعالیت می کند. هزینه های سازماندهی و آموزش تولیدکنندگان خرد توسط شرکت های تجاری را باید بسیار بالا تصور نمود. در نتیجه، با واسطه گری برخی سازمان های توسعه ای، از جمله سازمان های غیر دولتی[۱۱] و نهادهای دولتی، در قالب خدمات تسهیلگری، فرصت هایی را برای یکپارچه سازی و مشارکت تولیدکنندگان خرد در زنجیره های ارزش تجاری، فراهم آورده و تامین مالی، مولفه مشترک و مهم این ترتیبات قلمداد شده است. ناگفته نماند که با هدف پایداری بلند مدت، فرآیند تسهیلگری واقعاً محدود به زمان بوده و لذا مستلزم یک استراتژی زمانی منعطف است. اکثر رویکردهای تسهیلگری در جهت توسعه زنجیره های ارزش در جهان، موفق بوده اند و در صورت سازماندهی و آموزش مناسب، درآمد همه شرکت کنندگان در زنجیره ارزش افزایش خواهد یافت.

در نهایت، یک “زنجیره ارزش یکپارچه” نه تنها تولید کنندگان را به سایرین نظیر تامین کنندگان نهاده ها، واسطه گران، فرآوری کنندگان، خرده فروشان و خدمات رسانان از جمله تامین کنندگان مالی در امتداد زنجیره متصل می کند، بلکه بسیاری از این فعالان را از طریق مالکیت و / یا روابط قراردادی رسمی، به یکدیگر پیوند می زند. مدل یکپارچه بسیاری از ویژگی های دیگر مدل ها، مانند ارتباط قوی با ترتیبات چند جانبه، راهنمایی های فنی و انطباق لازم با استانداردها را در خود داشته و دارای ساختار کنترل شده و یکپارچه ای از جریان زنجیره های ارزش و خدمات مربوطه است.

ابزارهای ترویج روند تامین مالی زنجیره های ارزش در بخش کشاورزی

مهمتر از همه، AVCFیک رویکرد در روند تامین مالی بشمار رفته ودر متن آن، از درک درستی از تولید، ارزش افزوده و فرآیندهای بازاریابی برای تعیین نیازهای مالی فعالان در زنجیره استفاده شده و چگونگی تأمین مالی بهینه برای عوامل درگیر در زنجیره ها را مد نظر قرار داده است.

بسیاری از ابزارهای گوناگون و نوآورانه را می توان به کار گرفته یا در جهت تامین نیازهای مالی خاص، پیش بینی کرد. کالاها و جریان نقدینگی مناسب را نیز، می توان در راستای تأمین مالی و کاهش خطرات آن، مد نظر قرارداد.

جدول ۲- دسته بندی ابزارهای مالی که معمولاً در فرآیند تامین مالی زنجیره های کشاورزی مورد استفاده واقع می شوند.

|

دسته بندی |

ابزار ها |

|

تامین مالی محصول |

اعتبارات مربوط به تجار تامین مالی تامین کننده نهاده ها تامین مالی شرکت های بازاریابی و عمده فروشی تامین مالی شرکت های پیشرو |

|

تامین مالی قابل بازیافت |

-تامین مالی تجاری قابل بازیافت -عاملیت

|

|

تضمین دارایی های فیزیکی |

تامین مالی به استناد قبض انبار قراردادهای قابل خرید مجدد |

|

تسهیلات کاهش خطر |

بیمه قرارداد خرید آتی خرید سلف تامین مالی لیزینگی (خرید لیزینگی) |

|

ارتقاء شرایط مالی |

ابزارهای تضمینی تضمین وام ها تامین مالی مشترک توسط موسسه ها

|

ابزارهای مختلف مالی رایج در AVCFبه پنج دسته تقسیم می شوند(جدول ۲):

این ابزارها در ضمیمه ۱ تشریح شده و مزایا، محدودیت ها و پتانسیل کاربردی آنها، در پیوست ۲ خلاصه شده است.

این ابزارها را می توان به تنهایی مورد استفاده قرار داد، اما ترجیحاً استفاده از چند مورد از آنها در یک زنجیره توصیه شده است. بسیاری از آنها در طیف کثیری از انواع سازوکارهای تامین مالی استفاده می شود و منحصر به AVCF نیستند. با این حال، شاید ابزارهایی مانند عاملیت[۱۲] در تجارت و یا تولید، رایج باشد، ولی کاربرد آنها در تامین مالی کشاورزی، اغلب جدید و ناآشناست. مهم است که توجه داشته باشید که استفاده از یکی یا چند مورد از این ابزارهای مالی به خودی خود، پیکره تامین مالی زنجیره ارزش را نمی سازد؛ بلکه تامین مالی زنجیره ارزش رهیافتی است که از ابزارهای متناسب با هر زنجیره استفاده می کند.

مطالعه شرح و مفهوم ۱۶ ابزار متنوع و موثر در تامین مالی زنجیره ها در ضمیمه ۱ مفید خواهد بود. به هر حال، در طراحی برنامه های توسعه، شناخت کاربرد ها و پیامدهای این ابزارها بسیار مهم ارزیابی شده و در پیوست ۲راهنمایی هایی در این رابطه آمده است.

البته لازم نیست که دولت ها و سازمان های کمک کننده آشنایی کاملی از ابزارهای یاد شده در تامین زنجیره ارزش داشته باشند. در عوض، باید الف) از مزایا و خطرات ابزارهای مختلف تامین مالی زنجیره ها برای اقشار مختلف بهره برداران مطلع بوده، و ب) از مکانیزم های مناسب

برای تجویز و مدیریت درخواست اعتبار آنها، اطمینان حاصل نمایند.

نوآوری ها

تعدادی از نوآوری های کلیدی نقش مهمی در رشد و توسعه شیوه های تامین مالی زنجیره های ارزش در بخش کشاورزی ایفا کرده اند. نوآوری در فرایند ها به توسعه مدل های تجاری کمک کرده و موجب بهبود سیستم های کشاورزی قراردادی، تسهیل ارتباطات در مبادله کالاها و دیگر جنبه های عملیاتی زنجیره های ارزش شده است. نوآوری های مالی نیز، مشتمل بر استفاده رو به رشد از ترتیبات مالی میان تولید کننده-خریدار-عرضه کننده در جهت کاهش هزینه ها و خطرات هستند. با ملاحظه این پیوندها در زنجیره ارزش، می توان تا حد زیادی نیاز به پول نقد را درپرداخت ها و معاملات کاهش داده و در نتیجه، هزینه های تامین مالی را به حداقل رساند.

نوآوری های تکنولوژیکناظر بر استفاده از فناوری اطلاعات و ارتباطات در سامانه های همراه بانک، ، پشتیبانی فنی تلفن همراه، شبکه های الکترونیکی و غیره از جمله؛ سیستم های بهبود یافته مدیریت اطلاعات برای ارائه انواع خدمات مالی مناسب است که موجب ارتقای کارایی نظام تامین مالی زنجیره ها شده است. و بالاخره، نوآوری ها در برنامه ریزی کلان که خدمات ترویجی را به سمت اولویت بندی، تقویت زنجیره ارزش و سرمایه گذاری در زیرساخت های حمایتی هدایت کرده اند.

حمایت از نوآوری ها نقش مهمی در IFADو سایر نهادهای توسعه ای دارد. به هر حال، باید ضمن ملاحظه جدیدترین تکنولوژی ها و ایده های آزمایش نشده، برانواع نوآوری های موثر در جهت کاهش هزینه ها و خطرات و بهبود خدمات تاکید داشت.

۲- راهبرد و طراحی توصیه های موثر بر برنامه های مربوط به زنجیره های ارزش کشاورزی و تامین مالی زنجیره های ارزش کشاورزی

طراحان برنامه ها و پروژه ها در موسسات توسعه با چالش های بسیاری روبرو هستند. آنها باید اولویت های توسعه چندگانه و دغدغه های دولت ها، اهدا کنندگان و ذینفعان را با مسائل مربوط به پایداری، درآمد، ایجاد اشتغال و سود را مد نظر قرار دهند. چگونه برنامه هایی که آنها طراحی می کنند، به تسهیل و تحقق اثرات مورد نظر کمک می کنند؟ توصیه های زیر به منظور ارائه اصول و راهنمایی های عملی در پاسخ به این سوال، قابل اشاره اند:

توصیه هایی برای طراحی و اجرای تامین مالی زنجیره ارزش در بخش کشاورزی

اهداف روشنی برای توسعه داشته باشید!

اهداف توسعه دولت و / یا نهاد توسعه ای باید قبل از تصمیم گیری در مورد گروه هدف، منطقه یا بخش و ملاحظات در زنجیره ارزش خاص، روشن و صریح باشد.

از یک رهیافت توسعه ای معتبر استفاده کنید!

بطورکلی، برای به حداکثر رساندن روند بازگشت به جامعه و به گروه ها و مناطق هدف واولویت دار، تلاش کنید. بنابراین، در طراحی زنجیره های ارزش و سازوکارهای تامین مالی زنجیره های ارزش، ملاحظات مهمی از جمله؛ مدیریت، روابط قدرت میان فعالان در زنجیره، کنترل و پایداری زنجیره ها و بهره برداران اصلی این فرآیند را مد نظر داشته باشید. یک تلاش هدفمند برای ملاحظه و مشارکت تولید کنندگان خرد و خانواده های فقیر در متن زنجیره های ارزش یکپارچه را نیز پیش بینی نمایید.

شناسایی طرح های ابتکاری در کسب و کار های شاخص و قوی

چنانچه انتظار پایداری فعالیت ها را داشته باشیم، در آنصورت بخش صنعت باید رقابتی باشد. در یک بخش یا زیربخش رقابتی، رقابتی ترین و نمونه ترین زنجیره های ارزش باید شناسایی شوند. همواره از فعالیت های ضعیف و فاقد چشم انداز پایداری بلند مدت، اجتناب نمایید.

دانش لازم در مورد زنجیره ارزش را کسب کنید!

طراحی فعالیت های موثر مستلزم ارزیابی ساختار و پویایی زنجیره ارزش هدف است. اطمینان حاصل کنید که تجزیه و تحلیل زنجیره ارزش انجام شده و پتانسیل ایجاد ارزش افزوده در زنجیره فراهم شده است. این تحلیل نشان خواهد داد که آیا فعالان و تولید کنندگان اولیه می توانند از منافع ناشی از سازماندهی زنجیره بطور موثر، بهره مند شوند و آیا هزینه های سازماندهی و ایجاد زنجیره ارزش و خدمات مالی را می توان از حاشیه سود محصول تامین نمود. انواع تجزیه و تحلیل های مستقل و موضوعی را انجام دهید تا در خصوص چگونگی تفکیک بازار کار توسط جنسیت ها در زنجیره ارزش تصویر واضحی داشته باشید. عوامل و خصوصیات موثر در دسترسی مردان و زنان به منابع مولد (نهاده ها) را نیز در نظر بگیرید.

قبل از هر گونه فعالیت مالی، ابزار های غیر مالی جایگزین را مد نظر قرار دهید!

اهدا کنندگان باید در غیاب گزینه های دیگر، تامین مالی مستقیم برای فعالان زنجیره های (تجاری) ارزش را مد نظر داشته باشند. جایگزین های احتمالی برای هدایت منابع مالی پشتیبان عبارتند از:

•ارتباط کارگزاری با موسسات اعتباری خرد[۱۳] و سایر مؤسسات مالی معتبر؛

•برگزاری کارگاه های آموزشی، جمع آوری دست اندرکاران برای بررسی نحوه کشف راه حل ها در روابط کسب و کارهای معمول؛

•ارائه کمک های فنی به سازمان های تولید کننده و یا فعالان اصلی درزنجیره ها برای کمک در تبیین نیازهای اجرایی دقیق و پایدار در زنجیره (از جمله خدمات مالی مربوطه)؛

•تسهیل ارتباط با صادرکنندگان (یا واردکنندگان در بازارهای هدف) و کسب اطمینان از دسترسی مناسب به بازارهای مطمئن و پایدار برای ایجاد ارزش افزوده به نفع تامین کنندگان و سرمایه گذاران در سطح محلی را در نظر داشته باشید.

هر کدام از اینها فضایی را ایجاد می کنند که تجار یا فعالان مالی می توانند که از آن زاویه وارد بازار شده و فعالان زنجیره ارزش را با منابع مالی مورد نیاز در جهت بهبود عملکرد زنجیره ارزش، بهره مند سازند.

از فاصله میان بخش خصوصی و دیگر فعالیت های ابتکاری توسط کمکهای مالی بلا عوض[۱۴]، اجتناب کنید!

اهدا کنندگان باید بسیار مراقب باشند تا ازتخریب بازارهای مالی توسط فعالیت های مالی بلاعوض ممانعت نمایند. اهدا کنندگان باید تنها شکاف های مالی را تامین کرده و فقط به عنوان یک ابزار و اقدام موقت در راه اندازی اولیه[۱۵] ابتکارات، ظاهر شوند. آنها نباید از کمک های بلاعوض در تامین مالی فعالیت هایی که قبلا از طریق خرید دین آنها را حمایت می کردند، استفاده کنند. یارانه ها باید محدود به گروه ها و موقعیت هایی شوند که درحال حاضر مورد حمایت فعالان بازار (شامل موسسات مالی خرد و سایر ارائه دهندگان خدمات مالی) نبوده و به سوی فعالیت هایی هدایت شوند که چشم انداز پایدار و مولدی در ایجاد زنجیره های ارزش داشته باشند.

از رویکرد گام به گام استفاده کنید!

تامین مالی بلاعوض می تواند در مرحله راه اندازی و برای تأمین بودجه توسعه فعالیت های زنجیره ها استفاده شود ، اما پس از آن، این نوع تامین مالی باید به شکل پایدارتری به سمت خرید یا تامین مالی دین[۱۶] محلی هدایت شود. خدمات مالی جاری به فعالان زنجیره باید از محل درآمد حاصل از همان زنجیره تامین و پرداخت شود تا ضامن پایداری آن باشد. در این خصوص باید از رویکردی مفید در جهت تغییر تدریجی حمایت های مالی اهدا کنندگان به خدمات مبتنی بر منافع ناشی از تجارت محصولات زنجیره ها، با راهکارهای مشخص و جدول زمانی روشن، استفاده شود.

شرایط لازم برای هم افزایی میان کمک مالی بلاعوض و تامین مالی دین را فراهم آورید!

در ابتدا و در روند طراحی زنجیره ها با موسسات مالی محلی مشورت کنید تا اطمینان حاصل شود که این برنامه ضامن سرمایه گذاری در زنجیره ارزش و زیرمجموعه های ارزشمند بوده و تامین کنندگان مالی به آن اعتماد خواهند کرد. تلاش های بعدی باید آنها را در متن زنجیره ارزش و در راستای استراتژی توسعه تامین مالی زنجیره ها قرار دهند. تامین مالی محلی بهترین مسیر برای تداوم این فعالیت است، لذا فرآیندی را طراحی نمایید که به سمت تامین وتوسعه محلی هدایت شود؛ این ویژگی راه خروج را برای اهدا کنندگان برنامه کمک های بلاعوض هموار نموده و بهترین شیوه در

تضمین بازدهی اجتماعی و اقتصادی فعالیت هاست.

از تامین مالی زنجیره های ارزش کشاورزی برای ساخت یا تقویت ارزش و اعتبار فعالان زنجیره استفاده کنید!

رویکرد تامین مالی زنجیره ها در بخش کشاورزی با ارتباطات و روابط خود در میان فعالان موضوع، می توانند به اعتباربخشی و اعتماد زایی فعالان این عرصه کمک کرده و لذا، از اهداف توسعه در جهت دسترسی فزاینده به منابع مالی و یکپارچگی آن حمایت می کنند. این رویکرد ممکن است با ملاحظه تامین مالی درون زنجیره (به عنوان مثال، تامین مالی صنایع تبدیلی از فعالیت های تولیدی کشاورزان)، و توانمندسازی فعالان، بتواند رکورد خوبی از مسئولیت پذیری و رقابتمندی مالی را فراهم آورد که به نوبه خود فرصت هایی را برای تامین مالی خارجی پدید خواهد اورد.

تامین مالی کشاورزان توسط یک شرکت فرآوری کننده محصول (درون زنجیره ای) ممکن است در وضعیتی که در آن هیچ تامین مالی خارجی موجود نیست، راه حل بسیار خوبی باشد. البته، تامین مالی هنگامی که از هم تفکیک شده و به موسسات مالی تخصصی سپرده می شود، بهتر عمل میکند. از این رو، مهم است که با مزایا و محدودیت های تامین مالی درون زنجیره ای آشنا شده و همچنین، لزوم تکامل بالقوه چنین ترتیباتی را در طول زمان تشخیص دهیم.

توصیه هایی برای تعریف “راهبرد تامین مالی زنجیره های ارزش” و “مدل کسب و کار”

الف- استراتژی ها و مدل های تامین مالی زنجیره های ارزش در بخش کشاورزی باید انعطاف پذیر باشند.

تامین مالی زنجیره ها یک رویکرد جامع و یکپارچه است، نه یک ابزار واحد یا “دستورتهیه غذا” که باید دنبال شود. این سازوکار، نوعی تجزیه و تحلیل هدفمند ازفرآیند کامل زنجیره ارزش وروابط میان فعالان آن تلقی می شود. ابزار واقعی مورد استفاده و کاربرد آنها، به زنجیره ارزش خاص و مدل کسب و کار، بستگی داشته و در طول ارزیابی زنجیره ارزش، شناخته و انتخاب می شود. این ابزار متناسب با شرایط، تغییر کرده و باید در طول اجرای برنامه با توجه به منافع و ظرفیت های شرکا و مخاطبان در آن، قابل تغییر باشد.

ب- راهبردهای توسعه تامین مالی مطلوب در زنجیره های ارزش ومدل های کسب و کار را ترویج کنید!

بهترین استراتژی ها یا مدل های کسب و کار به شرایط و میزان بلوغ زنجیره های ارزش مربوطه بستگی دارند. آژانس های توسعه ای می توانند نقش سازنده ای در روند گفتگو میان فعالان و در خصوص جوانب مثبت و منفی یک راهبرد و مدل در مقایسه با دیگر راهبردها و مدل ها، ایفا کنند.

در نهایت، باید در مورد نقشه راه، و ترجیحاً در قالب یک طرح راهبردی یا طرح کسب و کار، توافق لازم میان دست اندرکاران حاصل شود.

ج- از طرح های ابتکاری فعالان زنجیره ارزش، پشتیبانی کنید!

خلق یک زنجیره ارزش موفق نوعی کارآفرینی قلمداد می شود. گرچه اهدا کنندگان / تامین کنندگان مالی می توانند نقش حمایتی ایفا کنند، ولی راهبردهای مفید، اگر توسط فعالان پیشرو درون زنجیره طراحی شوند، از کارآیی موثرتری برخوردار خواهند شد. در طراحی و ارزیابی فعالیت ها، مهم است بدانیم که منشاء ابتکارها کدامند. در ابتکارات مبتنی بر ایده تولید کنندگان، چالش اصلی آن است که چطور بازاریابی موردی یا یک زنجیره تامین را به یک زنجیره ارزش تبدیل کنیم (به عنوان مثال؛ تنظیم موازنه میان عرضه و تقاضا در یک بازار جدید).

در مدل مبتنی بر خریدار نیز، چالش عمده، همانا شناسایی مناطق تولید رقابتی و تنظیم روند تولید محصولات، متناسب با نیازهای خریداران است. گاهی اوقات، تسهیل کننده ها ( مثلاً سمن ها، دولت یا آژانس های تخصصی)، تولید کنندگان و خریداران را در یک زنجیره به هم پیوند می دهند.

صرف نظر از نقطه ورود، ویژگی حیاتی در یک رویکرد زنجیره ارزش پیشرو، این است که یک فعال مبتکر و موفق در زنجیره ای خوشنام، آماده است تا زمان و منابع لازم را در مسیر ایجاد روابط میان تولیدکنندگان و خریداران نهایی آماده کند. مبادله اطلاعات و اعتماد سازی ازجمله شاخص های خوب در تامین منافع متقابل بشمار می روند که بدون آن ها، تامین مالی زجیره ها محقق نخواهد شد. فعالان زنجیره ارزش در مقایسه با عوامل بیرون زنجیره ها، دسترسی آسان تری به اطلاعات مفید در مورد دیگر فعالان زنجیره ها دارند، و به ویژه از تمایل و توانایی بالقوه مخاطبان(مشتریان) خود در پای بندی به قراردادها مطمئن تر هستند. این عوامل به عملکرد بهتر آنها در زنجیره ارزش کمک می کند، خصوصاً آنکهزنجیره ها توسط فعالانی از درون زنجیره ها، طراحی ومدیریت شده باشد.

توصیه هایی برای انتخاب شریک و تسهیلگر

شرکای مناسب انتخاب کنید!

“این چیزی است که ما تولید می کنیم.” طراحی یک زنجیره ارزش نیاز به فردی با روحیه کارآفرینی دارد تا برای سرمایه گذاری در محصولات یا فرآورده های جدید، اقدام کند. بنابراین، موفقیت راهبرد تامین مالی منوط به انتخاب شرکای مناسب است. به جای انتظار برای شرکای سرمایه گذار، اتخاذ یک رویکرد اجرایی تر می تواند به نفع شرکا و زیربخش های کشاورزی و موثرتر واقع شود. البته، این مهم مستلزم بررسی و تحقیقات بیشتر توسط اهدا کنندگان و قبل از انتخاب شریک مناسب خواهد بود.

شریک پیشرو و موثر در تامین مالی زنجیره ارزش، شناسایی وانتخاب کنید!

یک فعال موثر در زنجیره، مانند تشکل بازاریابی کشاورزان یا یک صنعت فرآوری، می تواند مدیریت فرآیند های زنجیره ارزش را در دست گرفته و در نتیجه، هدایت عملیات و اهداف زنجیره را عهده دار شود. ای. چنین عاملی می تواند نقش مهمی ایفا کرده و در تامین مالی درون زنجیره ای به تامین کنندگان و / یا ایجاد رابطه کاری با تامین کنندگان مالی برای تامین مالی تولید کنندگان و تامین کنندگان نهاده ها، شارکت می کند.

هزینه ها را بطور موثر تامین نمایید!

هزینه ها و خطرات را می توان با ارائه تامین مالی از طریق قوی ترین فعالان زنجیره کاهش داد. تأمین مالی کسب و کارهای قوی تر و کم خطرتر کشاورزی که اکثرآ در انتهای زنجیره هستند، موجب تقلیل هزینه های مالی ناشی از حفاظت خطرات می شوند. سازمان های کمک کننده و دولت ها، با تاکید بر راه و روش های کارآمدتر وموثرتر برای تأمین مالی متقاضیان خرده پا ، باید از تامین مالی مستقیم آنها خودداری نمایند.

از پیوند و تفکیک جریان خدمات مالی و توسعه زنجیره های ارزش حمایت کنید!

مؤسسات مالی، اعم از اعتبارات خرد، تعاونی های اعتبار یا بانک ها، به ندرت تمام قسمت های زنجیره ارزش را به تنهایی تامین مالی می کنند. البته اغلب ، تامین مالی به تنهایی اقدام کافی محسوب نمی شود زیرا فعالیت های زنجیره های ارزش اغلب مستلزم پیوند میان تولید کنندگان اولیه (کشاورزان) با بازارهای پر رونق است. این ویژگی منوط به تبدیل زنجیره تامین محلی[۱۷] به زنجیره ارزش است که مطابق با خواسته های این بازارهای جدید است. در حالی که جنبه های توسعه و تامین مالی در ارتباط نزدیک به هم هستند، اما توصیه می شود که به وضوح از هم متمایز و جدا شوند زیرا ماهیت این دو حوزه فعالیت با یکدیگر تفاوت دارند. از آن جهت که توسعه زنجیره ارزش بر ایجاد و ارتباط مناسب کانال های بازاریابی تمرکز داشته و حال آنکه تامین مالی زنجیره بر ارائه پایدار خدمات مالی تاکید دارد.

به سمت جدایی شفاف نقش ها و وظایف حرکت کنید!

توسعه زنجیره ارزش به طیف وسیعی از فعالان زنجیره ارزش، تسهیل کننده ها، ارائه دهندگان خدمات مالی و دیگر پشتیبانی ها بستگی دارد. این نقش ها باید به وضوح تعریف شوند، به ویژه در فرآیند ایجاد زنجیره های ارزش نوپدید که در آن ها، وظایف دست اندرکاران و موسسه ها بدرستی تبیین و تفکیک نشده است. اگر عملکرد مالی توسط یک فعال زنجیره ای، مانند یک تعاونی بازاریابی کشاورزی، انجا پذیرد، در آنصورت باید توجه داشت که وظایف از لحاظ ظرفیت نهادی، مدیریت و حسابداری، از هم تفکیک شوند. یکی دیگر از دلایل روشن در تقسیم بندی نقش ها، ضرورت ظرفیت سازی بدون تهدید سایر فعالان ذیربط در زنجیره هاست. نباید انتظار داشت که یک موسسه مالی خرد یا بانک، مسئولیت ظرفیت سازی و سازماندهی امور زنجیره را بپذیرد، حتی اگر این فعالیت ها برای کاهش ریسک(درتامین مالی) ضروری باشد. این تکالیف را می توان با کمک تسهیل کننده زنجیره و در چارچوب یک بودجه و فعالیت مشخص، مدیریت نمود. اهدا کننده یا سرمایه گذار می تواند در این امر، نقش راهنما ایفا کند.

ارتباط بین موسسات مالی محلی ورهبران محلی در زنجیره ارزش را تسهیل کنید!

آژانس های توسعه ای که در جستجوی ایده هایی برای ارتقاء ساز و کار تامین مالی زنجیره ها هستند، می توانند روند مذاکرات بین فعالان زنجیره و موسسات مالی را تسهیل کرده و خدات آموزشی و پشتیبانی فنی به هر دو ارائه نمایند. موسسات مالی که هنوز در فرایند تامین مالی بخش کشاورزی فعال نشده اند، نیاز به توجیه بیشتردر خصوص زنجیره ارزش و نحوه مدیریت خطرات ناشی از اعطای وام به بخش کشاورزی خواهند داشت.

سرمایه گذاران را در اقدامات کاهش خطر مشارکت دهید!

راه های بسیاری وجود دارد که بانک ها یا موسسات مالی خرد می توانند در روند کاهش خطر شرکت کنند. به طور کلی، اگر تمام معاملات تجاری از طریق موسسه مالی ذیربط انجام شوند، این ابتکار موجب ظهوراطلاعات واقعی ازعملکرد زنجیره ها شده و اعتماد نهادهای مالی در حمایت از زنجیره را تقویت خواهد نمود. مثالها در جدول ۳ نشان داده شده اند.

جدول ۳- خطرات احتمالی برای تامین کنندگان خدمات مالی

|

اقدامات کاهش خطر

|

نوع ریسک

|

|

موسسه های تأمین مالی، با اتخاذ رویکرد جامع در زنجیره ها که فراتر از وام گیرنده و در واقع به سلامت و پایداری زنجیره ها می اندیشد، با کسب اطلاعات بهتر و بیشتر از ظرفیت شرکای زنجیره ها و ارتباط میان آنها، از جمله ظرفیت تولید کنندگان، بر تولید کیفی و کمی محصول تاکید می کنند. بعلاوه انها می توانند مدیریت تعاملات مالی برای عوامل وفعالان مختلف در زنجیره (مانند تامین کنندگان نهاده ها، صاحبان تاسیسات ذخیره سازی و تجارت) و پوشش بیمه مناسب را عهده دار شود.

|

خطرات تولید:این خطرات از عوامل مختلفی ناشی می شوند(نظیر تامین نهاده ها، فقدان یا تاخیر در تامین اعتبار، کیفیت پایین استانداردها، ذخیره سازی و بسته بندی نامناسب ، خطرات آب و هوا، بیماری ها و غیره).

|

|

تشکل های تولیدی قوی (تعاونی های کشاورزان)و / یا سامانه های همبسته و گروهی (تضمین های متقابل بر اساس پس انداز) با ارائه برخی اطمینان ها موجب پایداری ورعایت مفاد قرارداد ها شده و خطرات “فروش های حاشیه ای” را کاهش می دهند. عرضه مطمئن محصول و تضمین آن از طریق رسید انبار، امکان تعامل بهتر را برای تامین کنندگان مالی زنجیره ها فراه می آورد. |

خطرات عرضه:به شرایطی اشاره دارد که تولید کنندگان(کشاورزان) به تعهدات مندرج در قرارداد خود در تامین محصول خام پایدار نیستند. یک مشکل همیشگی، فروش های حاشیه ای(خارج از ضوابط) محصول است که موجب بهم ریختگی در ساز وکار بازپرداخت اعتبارات کشاورزی می شود.

|

|

عدم بازپرداخت اقساط اعتبارات از سوی فعالان زنجیره را می توان تا حد زیادی به وسیله ورود یک فعال خوشنام و مطمئن در زنجیره، کاهش داد. مشارکت چنین فعالانی کمک می کند تا ضریب اطمینان چرخه افزایش یابد. این نوع ترتیبات با ورود فعالان موثق( با تزریق سرمایه و تشویق اعضا به پس انداز و سرمایه گذاری) ونیز، با اعمال اقدامات احتیاطی برای مقابله با خطرات اجتناب ناپذیر(مانند افت یا تخریب محصول)، سبب تقویت زنجیره و خنثی شدن ریسک های مالی می شود. تامین مالی از طریق ترتیبات سه جانبه، نه تنها کارایی اعتبارات اعطایی را بهبود می بخشد، بلکه موجب کاهش خطرات وام های راکد و جذب نشده می شود. |

خطرات مالی:این موضوع به عدم بازپرداخت اعتبارات ارائه شده به کشاورزان، سایر تولید کنندگان و فعالان زنجیره ارزش مربوط می شود. این خطر توسط تامین کننده خدمات مالی[۱۸] یا عامل زنجیره[۱۹] که در نقش تامین کننده مالی خرد به کشاورزان و سایرفعالان ظاهر می شود، تقبل می گردد. |

|

انعقاد قراردادهای ثابت از طریق زنجیره، به ثبات گردش مالی کمک می کنند، به ویژه هنگامی که باید از وابستگی به یک بازار اجتناب شود. عقد توافقنامه فروش یا صادرات نیز از سازوکارهای قوی درمذاکره و تعامل با سرمایه گذاران است به خصوص زمانی که تامین مالی سایر کسب و کارهای کشاورزی در زنجیره ارزش را عهده دار می شوند. در بازار های معتبر، مانند کانال های نمایشگاهی و تجاری، رابطه خریدار، حتی برای گروه های کوچک تولیدی، می تواند به طور قابل توجهی خطرات بازاریابی را کاهش دهد. بالاخره آنکه، اعمال استانداردهای لازم در تولید محصول و صدور گواهینامه های کیفی و بهداشتی (درقالب برند سازی) نیز می تواند خطرات را کاهش دهد. |

خطرات بازاریابی:این مهم، از عدم توانایی فروش محصول در زمان مناسب، به مقدار درست و با استاندارد کیفی قابل قبول، ناشی می شود. این ویژگی شامل وضعیت بازار در کوتاه و دراز مدت بوده و به استفاده یا عدم استفاده از قراردادهای بازاریابی برمی گردد. |

|

پیوندهای مستقیم با بازارهای نهایی مصرف کنندگان می توانند روند قیمت های منصفانه و نسبتا پایدار را ترویج نمایند. فناوری اطلاعات می تواند کاهش مخاطرات قیمتی را کاهش دهد. ترتیبات قراردادی شفاف، به ارزیابی بهتر خطرات توسط تامین کنندگان مالی زنجیره ها (FSP) کمک می کنند. قراردادهای سلف و معاملات آتی نمونه هایی از مکانیسم های پیشرفته در جهت تثبیت قیمت در فرآیند تامین مالی زنجیره ها بشمار می روند. |

خطرات قیمتی:این خطرات ازنوسانات قیمت های بازار و در دوره، مثلا بین زمان عقد قرارداد زراعی و تاریخ تحویل محصول آن ناشی می شود. این خطرات معمولاً بسته به نوع قرارداد بر تولیدکنندگان / کشاورزان و یا عوامل خرید محصول، تحمیل می شود.

|

|

بیمه کشاورزی، از جمله بیمه شاخص آب و هوا، پتانسیل خوبی برای کمک به خرده فعالان، خدمات دهندگان مالی و تامین کنندگان نهاده های تولید بوده و سطح مدیریت آنها را در کاهش خطرات کوچک و متوسط مانند خشکسالی یا بارش شدید، بالا می برد. کشاورزان می توانند پوشش های بیمه ای را به عنوان بخشی از یک بسته حمایتی (مثل اعتبارات و سایر خدمات مالی، فن آوری، اطلاعات کشاورزی و …) دریافت کنند و یا گاهی اوقات به عنوان یک سازوکار مستقل، مورد استفاده قرار دهند. بهبود راندمان اعتبارات برای فعالان زنجیره ها از منظر بازپرداخت اقساط، یک گام حیاتی در این فرآیند تلقی می شود. هر دو اهدا کنندگان و سرمایه گذاران باید از این دست دیدگاه های متعادل حمایت کنند. |

خطرات آب و هوایی:این خطرات نیز، به شوک ناشی از آب و هوا، مانند خشکسالی یا سیل، مربوط می شود. شوک های آب و هوایی می توانند کشاورزان و خانواده ها را در دام فقر گرفتار سازند، اما خطرات اینگونه شوک ها بهرحال، تمایل کشاورزان را به سرمایه گذاری در فعالیت هایی که بهره وری آنها را افزایش داده و موجب بهبود وضعیت اقتصادی آنها می شود، محدود می کند.

|

توصیه هایی برای پشتیبانی ازظرفیت سازی و تسهیلگری

ظرفیت سازی برای تولید کنندگان خرد و ضعیف در زنجیره را به منظور حمایت از رشد و بلوغ زنجیره ارزش مد نظر قرار دهید!

ظرفیت سازی برای تولید کنندگان خرد و ضعیف در زنجیره باید همزمان با حمایت از درک زنجیره ارزش و ظرفیت سازی در فعالان عمده زنجیره ارزش بوده تا زمینه توانمند شدن آنان به شرکت کنندگان فعال درزنجیره ها فراهم آید. دو مرحله مهم در تکامل یک زنجیره وجود دارد که کشاورزان کوچک را نیز مورد ملاحظه قرار می دهد. نخست، کشاورزان باید به طور موثر به بازارهای جذاب تر متصل شوند، که البته مستلزم بکارگیری توانایی آنها در تولید دقیق محصول (مشتری مداری)، مطابق با مشخصات فنی (مانع یکپارچگی) است. دوم، باید یک گذر به سمت تامین مالی پایدار محلی (مانع دسترسی) پیش بینی شود. اهدا کننده (سرمایه گذار یا تامین کننده مالی زنجیره) می تواند با حمایت ازفعالیت های مورد نیاز در جهت توسعه زنجیره ها نقش موثری در تسهیل روند تحول به سمت تامین مالی پایدار و محلی ایفا نماید. موفقیت تکامل در روند تامین مالی زنجیره را باید با استفاده از میزان مشارکت مراکز اعتبارات خرد محلی و موسسه های مالی رسمی ارزیابی نمود.

فعالیت ها را بر اساس ارزیابی صحیح ازنیازمندی های ظرفیت سازی طراحی کنید!

باید نیازهای مربوط به فرآیند ظرفیت سازی برای هر یک از فرصت های تامین مالی را بخوبی شناسایی نمود. خصوصاً در یک زنجیره ارزش در حال ظهور، بسیاری از جنبه های فعالیت را باید مورد توجه قرار داد. چنانچه تامین کننده های مسئولیت ظرفیت سازی در زنجیره ها را نپذیرند، ولی مشارکت آنها در تدوین یک استراتژی موثر را نباید نادیده انگاشت. بعلاوه ، آنها باید ظرفیت خود را برای مقابله با این وظایف تقویت کرده، تسهیلات مناسب فراهم نموده و متقاضیان وام را از نقطه نظر تامین مالی، ارزیابی نمایند.

تشکل های تجاری و خدماتی بوجود آورید!

جهانی شدن فشار بیشتری بر کسب و کارهای فردی وارد می آورد تا در زمره صنایع رقابتی قرارگیرند. کسب و کارها و فعالان در زنجیره های ارزش پایدار میل به مشارکت در فرآین دانش داشته و بر ایجاد روابط مستحکم و برد-برد تاکید می کنند.

چرخه مدیریت دانش و آموزش را تسهیل کنید!