What is Value Chain Finance?

مفهوم تامین مالی زنجیره ارزش[1]؟

تامین مالی زنجیره ارزش اشاره به محصولات مالی و خدماتی دارد که در هر نقطه ای از یک زنجیره ارزش جریان یافته وبا تقویت موج سرمایه گذاری، بهره وری فعالان و رشد و رقابت در زنجیره را افزایش می دهد. امروزه، تعاملات مالی در یک زنجیره ارزش، روند جدیدی بشمار نمی روند ( مثلاً تامین مالی خط تولید بعنوان "تامین مالی زنجیره ارزش" تلقی می شود) و تاکیدات متنوعی، رویکرد "تامین مالی زنجیره ارزش" را از سایر روش ها متمایز می کند. این رویکردها مشخصاً بهبود مالی در نقاط خاصی از زنجیره ارزش را باهدف افزایش رقابت در کل زنجیره ارزش و مشارکت چندین بازیگر و تقویت روابط آنها در جهت کاهش یا نفی خطر، مد نظر قرار می دهند.

اتخاذ رهیافت زنجیره ارزش، مستلزم درنظر گرفتن خطرات و منافع تامین کنندگان و سرمایه گذاران مالی، توام با ملاحظه ریسک و منافع متقاضیان یا همان فعالان زنجیره ارزش خواهد بود. همانطور که تجربه شده است، خود فعالان زنجیره ارزش در کنار بانک ها، مؤسسات مالی خرد، سایر موسسات مالی غیر بانکی و یا ترکیبی از این عوامل می توانند تامین مالی برای یک زنجیره ارزش را فراهم یا تسهیل کنند. این عوامل می توانند به دلایل مختلف در یک طرح تامین مالی زنجیره ارزش مشارکت نموده و به استناد همین دلایل، روش های مناسب برای سرمایه گذاری در زنجیره ارزش گذاری را تعیین وتسهیل کنند.

اغلب در فرایند تامین مالی زنجیره ارزش، نوعی وحدت و تفاهم استراتژیک بین ارائه دهندگان خدمات مالی و یک یا چند فعال زنجیره ارزش شکل می گیرد تا هزینه های تعامل و خطراتی که در غیر این صورت مانع از دسترسی به خدمات مالی سنتی شود، کاهش یابد. تحت چنین توافقی، فعالان بخش خصوصی ممکن است مستقیما سرمایه گذاری خاصی را انجام دهند یا نقدینگی مورد نیازی را تامین کرده و یا روند تامین مالی از یک موسسه مالی رسمی را تسهیل کنند. مهم است که بدانیم که چگونه مدیریت زنجیره ارزش، روابط و پیوندها در پاسخ به فرصت های بازار، طراحی می شوند، بویژه آنکه این عوامل میزان پایداری طرح تامین مالی را تعیین می کنند. تامین مالی زنجیره ارزش وقتی مفید واقع می شود که در آن تقاضای قوی و پایدار در بازار، و همچنین شفافیت، اعتماد و تعاملات قوی و مداوم بین فعالان و دست اندرکاران وجود داشته باشد. هرچه ارتباطات قوی تر باشد، فعالان به راحتی در زنجیره ارزش می توانند از روابط خود برای تسهیل دسترسی به منابع مالی استفاده کنند. رایج ترین روش های تسهیل تامین مالی و سرمایه گذاری در زنجیره ارزش، عبارتند از:

- اولویت گذاری برای وام گیرندگان:تامین کنندگان منابع مالی زنجیره ارزش می توانند اطلاعات مفیدی در مورد وام گیرندگان بالقوه داشته باشند. این اطلاعات می تواند موسسات مالی را در تأیید اعتبار، ارزیابی سودآوری و یا ارزیابی خطرات احتمالی، کمک کند.

- بازپرداخت اقساط وام:فعالان و سرمایه گذاران زنجیره ارزش می توانند نقش مستقیمی در تعاملات وامی داشته باشند. آنها ممکن است بعنوان واسطه برای پرداخت وام از طرف موسسه مالی عامل (جنسی یا نقدی) عمل نموده و بازپرداخت وام نیز با واسطه گری آنها انجام شود. این نقش ها می تواند به کاهش هزینه های مبادله و احتمال عقب افتادگی اقساط کمک کنند.

- ریسک احتمالی / وثیقه :سرمایه گذاران زنجیره ارزش ممکن است نوعی " وثیقه نرم"[2] پیش بینی و ارائه کنند. بر خلاف "وثیقه سخت"[3] ، مانند اسناد مالکیت زمین، " وثیقه نرم" می تواند به صورت تضمین مستقیم (رسمی یا غیر رسمی)، امضای مشترک، ارزش گذاری موجودی یک انبار[4] و غیره، منظور و توافق شود. البته فعالان سرمایه گذار در زنجیره ارزش ممکن است از گزینه های دیگری که مقبول موسسه های مالی باشد، در غیاب وثائق قانونی مرسوم، برای تضمین وام استفاده کنند. بعنوان نمونه، موسسات مالی می توانند به جای تضامین عرفی، سفارشات خرید و قرارداد خریداران با تولید کنندگان را نوعی ضمانت معقول در بازپرداخت اقساط تلقی کنند. حتی زمانی که قراردادهای خریدار قابل انتقال نباشند (و بنابراین واقعا جایگزین وثیقه نمی شوند)، با این وجود، می توانند برای وام دهنده، مهم و معتبر ارزیابی شوند؛ چرا که آنها تا حدودی اعتبار وام گیرنده را نشان می دهند و بنابراین احتمال خطر را کاهش می دهند.

تقاضا برای تامین مالی در زنجیره ارزش

تامین مالی زنجیره ارزش موجب اطمینان از وجود نقدینگی در کسب و کارها و توان آن ها در مواجهه با خواسته های بازار می شود، چه این نقدینگی برای حفظ یا گسترش عملیات بکار رود و یا صرف سرمایه گذاری در ارتقاء دسترسی به فرصت های جدید بازار شود. تقاضا برای تامین مالی توسط شرکت ها می تواند متفاوت باشد. به عنوان مثال، یک کشاورز ممکن است در قبال رسید انبار، برای خرید یک تراکتور جدید قرض بگیرد؛ یک فعال در حوزه کفش می تواند با عقد یک قرارداد سلف[5] برای ایجاد یک خط جدید تولید کفش اقدام کند؛ یا یک تولیدکننده تایرصنعتی می تواند با دسترسی به یک خط اعتباری فوری، تولید خود را برای دستیابی به یک سفارش پر سود در یک مهلت محدود، افزایش دهد. مهم است که هم نیازهای مالی تولیدکنندگان زنجیره ارزش و هم توانایی آنها برای دسترسی به منابع مالی از طریق ارائه دهندگان سنتی را در نظر بگیریم. شاید بعضی از تولید کنندگان، به دلیل نیازهای مالی غیرمعمول، کمبود وثیقه، خطرات بالا در بازپرداخت اقساط و یا هزینه دسترسی و مبادله، مورد کم توجهی موسسات مالی رسمی قرار بگیرند. به عنوان مثال، در موارد فوق، کشاورز ممکن است وثیقه نداشته باشد تا شرایط دریافت وام را احراز نماید و یا تولید کننده کفش نیز بیش از حد خطرناک ارزیابی شود و تولید کننده تایر خودرو نیز برای دسترسی به اعتبار مورد نیاز و انجام سفارش مشتری در مهلت مقرر، با محدودیت مواجه گردد.

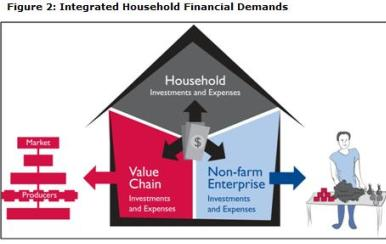

به دلائل فوق، شرکت های روستایی و کشاورزی معمولا برای کسب خدمات مالی از سرمایه گذاران و تامین مالی کنندگان سنتی، با مشکلاتی مواجه می شوند. این چالش باعث می شود که تقاضا برای تامین مالی درهر سطح از تولید، بلافاصله با موانع روبرو گردیده و در نتیجه، امکان توسعه و رشد زنجیره ارزش نیز محدود شود. بسیاری از نوآوری های مالی که شامل "تامین مالی زنجیره ارزش" هستند به طور خاص برای این نزدیک نمودن این شکاف مالی از طریق کاهش هزینه ها و خطرات تامین مالی و با هدف ارتقاء زنجیره ارزش طراحی و توسعه یافته اند. با این حال، اخیرا بازنگری و ارزیابی نوآوری های مالی روستایی نشان داد که باید مکانیزم های موثرتری برای کاهش شکاف های مالی و حتی فراتر از رفع نیاز مالی ضروری دریک زنجیره ارزش خاص، طراحی و اجرایی شوند. در مواردی که واحد تولیدی متشکل از یک خانوار است، اغلب، نیازهای مالی فراتر از زنجیره ارزش بنگاه آن خانواده مطرح می شود. این خواسته ها، نقدینگی خانوار را نیز به عنوان منابع نقدی به مجموعه ای از نیازهای تولید و مصرف متصل می کند. در چنین مواردی، رقابتمندی زنجیره ارزش به طور غیر مستقیم متاثر از توانایی خانوار، به عنوان یک واحد تولیدی خواهد بود که تلاش می کند به منابع مالی بیشتر برای تامین سایر نیازهای سرمایه گذاری، خرید و مدیریت جریان نقدینگی خود، دسترسی داشته باشد.

این خواسته های مالی می تواند به جریان مصرف و سرمایه گذاری مرتبط باشد. خانوارها دارای تعهدات مالی مختلفی برای مصارف جاری و غیرمنتظره و هزینه های اجتماعی مانند غذا، شهریه های مدرسه، هزینه های بهداشتی-درمانی، مراسم ازدواج، تشییع و غیره دارند. آنها ضمن جذب منابع مالی اضافی برای جریان نقدینگی خود، گاهی باید پول نقد را از بنگاه هایشان به زندگی خود منتقل کنند تا این نیازهای فوری مصرفی را تامین کنند. این مهم بویژه در شرایط "کاهش عملکرد" درسالی که درآمد خانوار کم است، بیشتر نمود دارد. بعلاوه، مشخص می کند که چگونه خانواده های روستایی فعالیت های تولیدی خود را در مزرعه و خارج از مزرعه، مدیریت می کنند، چرا که خانوارهای روستایی اغلب ضمن تولید محصولات کشاورزی، بنگاه هایی را نیز اداره می کنند که بعضاً به فعالیت های زراعی مرتبط نیستند. شرکت های غیرزراعی مانند تجارت و صنایع تبدیلی محصولات تولیدی و یا شرکت های تهیه و توزیع نهاده ها و خدمات نیز از جمله مشاغلی هستند که موجب بهبود درآمد خانوارهای روستایی می شوند. آنها می توانند رویکرد سرمایه گذاری داشته باشند که اساساً با تولید کشاورزی تفاوت داشته و یا اصلاً یکی از این دو را انتخاب کنند که در اینصورت، درآمد بالقوه خود و نیز رقابتمندی زنجیره ارزش خود را محدود خواهند نمود.

همان طور کهدرشکل بالا مشاهده می شود، نیازهای مالی یک خانوار روستایی باید به صورت جامع بررسی شود. تجزیه و تحلیل مالی که قادر به شناخت و معرفی جایگزین نقدینگی بین این تقاضاهای رقابتی نباشد، اغلب منجر به طراحی محصولات(نتایج) مالی نامناسب و نرخ بازپرداخت کم شده و تولیدکنندگان روستایی را به عنوان "خطرات اعتباری"[6] معرفی می کند. از سوی دیگر، طراحی یک رویکرد جامع پیرامون خواسته های مالی، مناععی را کارسازی خواهد نمود که اجازه می دهد تا خانوارها به راحتی از عهده هزینه های خانواده و بنگاه های غیر زراعی برآمده و همچنین نیاز آنها به سرمایه گذاری در کسب و کارهای دیگر و در نتیجه، تضمین درآمد بیشتر آنها و رقابتمندی زنجیره ارزش آنها را فراهم خواهد ساخت. ایده های نوآورانه مانند صندوق پس اندازهای خرد و موسسات اعتباری، و همچنین شیوه های اعتباری نوپدید می توانند ضامن درآمد بیشتر برای پوشش هزینه های کل خانواده باشند و به جمعیت روستایی و فاقد شرایط بانکی کمک کنند تا نیازهای خانوارها را تامین نمایند. در موارد دیگر از تامین مالی زنجیره ارزش، فعالان علاقمند مانند خریداران محصولات ممکن است مجاب شوند تا از طریق پیش پرداخت یا خرید سلف، به تولید کنندگان کمک کنند.

علاقه و انگیزه برای ارائه یا تسهیل تأمین مالی

سرمایه گذاری و تامین مالی در زنجیره ارزش به این معنی است که فعالان خصوصی یا مستقیماً به ارائه خدمات مالی پرداخته و یا به واسطه موسسات رسمی تامین کننده مالی، اقدام می کنند. به عنوان یک قاعده کلی، شرکای بخش خصوصی بیشتر مایل به شرکت در ترتیبات مالی هستند که منافع خود را رقم بزنند و معمولا با بهبود جریان عرضه نهاده های تولید و یا از طریق یک کانال استراتژیک و سودآور در بازار، به مقصود خود می رسند. برخی دیگر از فعالان ارزش زنجیره ای، با گزینش عوامل دیگری در زنجیره ارزش، خطر احتمالی سرمایه گذاری خود را کاهش می دهند. به عنوان مثال، یک خریدار یا تاجر ممکن است وام ها، پیش پرداخت ها یا کمک های جنسی به کشاورزان نموده و تحویل به موقع محصول نهایی را تضمین و تسهیل کند. انگیزه آنها برای قرض دادن، سودآوری وام نیست بلکه تأمین به موقع محصولی است که به بازار وعده داده شده است. بعلاوه، هدف ممکن است ایجاد نوعی اعتماد متقابل و بازار پایدار باشد، و یا تامین مالی کشاورزان مقروضی که مجبور به تولید و تضمین کیفیت محصول مورد توافق خواهند بود.

به دلایل مشابه، یک تامین کننده وسرمایه گذار می تواند خط اعتباری خاصی را برای خریداران فراهم نمایند تا برای تجارت محصولات خود و به دست آوردن مشتریان جدید و یا حفظ مشتریان و سایر نیازهای خدماتی خود تلاش کنند. بعضاً یک مؤسسه خرد تأمین مالی و یا بانک، ممکن است برای فعالان در یک زنجیره ارزش خاص، در چارچوب یک استراتژی بزرگتر و ایجاد تنوع در فعالیت ها و کاهش ریسک کلی به دلیل رکود در یک بخش در مقابل بخش دیگر، اقدام به تأمین مالی کند. علاوه بر این، یک تولید کننده نیز می تواند در واقع تأمین مالی یک خریدار را تقبل کرده و با ارائه محصولات خود و اعتماد به وی، مطالبات خود را پس از فروش محصول توسط خریدار، دریافت نماید.

ظرفیت ها و محدودیت ها در تامین یا تسهیل تأمین مالی

همانطور که اشاره شد، هر دو فعالان و دست اندرکاران موسسات مالی و بخش خصوصی (مثلا خریداران، تامین کنندگان نهاده ها)، بازیگران اصلی درتامین تامین مالی زنجیره ارزش هستند. مزایا و معایبی نیز در هر دو دسته وجود دارد. خریداران و تامین کنندگان نهاده ها، بدلیل روابط نزدیک تجاری خود، می توانند مستقیماً در تأمین مالی به دیگران در زنجیره ارزش مشارکت کنند. اما بهرحال، توانایی آنها در تامین مالی مستقیم با محدودیت هایی مواجه است، به ویژه که این کار باعث ایجاد بار اضافی بر جریان نقدینگی آنها می شود. در عین حال، این فعالان می توانند در کاهش شکاف در دسترسی به تامین مالی توسط سایر فعالان و واسطه ها، نقش مهمی را در زنجیره ارزش بازی کنند. اساسا، مشوق های تجاری یکسان هستند، اما الزامات تسهیل کننده، و نه تأمین مالی، ممکن است با ظرفیت محدود این سرمایه گذاران، بهتر هماهنگ شود.

همانطور که در بالا ذکر شد، وحدت و هماهنگی های راهبردی برای کاهش هزینه ها و خطرات، به کمک تسهیل اولویت بندی متقاضیان وام، پرداخت وبازپرداخت وام ها و تعیین وثیقه یا جایگزین وثیقه ها را می توان از جمله مکانیسم های قابل اجرا تلقی نمود. در مقابل، موسسات مالی منطقی ترین ارائه دهندگان خدمات مالی بشمار می روند؛ چرا که عرضه وام ها، کسب و کار اصلی آنهاست، اما اغلب برای ورود به بازارهای کشاورزی، با مشکلاتی مواجه می شوند. بعضاً ظرفیت آنها به دلایلی از قبیل دوری جغرافیایی از مشتریان، سیستم های ضعیف داخلی یا مهارت های محدود و اشراف کارکنان (به ویژه بدلیل فقدان آگاهی در مورد یک بخش اجتماعی، بازار یا کسب و کار خاص) محدود می شود. موافقتنامه بین تولید کنندگان و خریداران؛ تا آنجا که به اعتبار و جایگاه آنها نزد وام دهندگان مربوطه اشاره دارد، نشان ازاعتبار متقابل طرف های توافق شده داشته و ضمن تقویت زمینه رعایت مفاد آن از سوی طرفین، بستر مطمئنی برای تضمین پیش پرداخت ها، توزیع و بازپرداخت وام بوده و حتی به عنوان جایگزین وثیقه نیز مورد استفاده واقع می شود.

فعالان حوزه تامین و توزیع نهاده ها که معمولاً مشتریان خود را می شناسند و مورد وثوق وام دهندگان معتبر نیزهستند، می توانند ضمن شناسایی و معرفی تولیدکنندگان قابل اعتماد و معتبر، اقدام به ارائه کمک (معمولا به صورت جنسی) و پرداخت وام نمایند. تشکل های تولید کننده با مدیریت داخلی قوی می توانند کمک های مالی عمده ای از موسسات مالی بهره مند شده و به اعضای خود اعطا کنند. در مورد اعتبارات مبتنی برموجودی انبار(قبض انبار)، تولیدکنندگان می توانند ارزش تولید خود را که در انبار ذخیره می شود، به عنوان وثیقه برای وام منظور کنند. این نوع تسهیلات اعتباری (مانند قبض انبار) به نحو فزاینده ای در حال توسعه و تعامل است.

به عنوان مثال:در بخشArtichoke پرو، استفاده از قراردادهای مکتوب بین کشاورزان و خریداران، میزان دسترسی به منابع مالی رسمی را برای بسیاری از خرده کشاورزان فراهم کرده است. استفاده از قراردادهای بین صاحبان صنایع تکمیلی و نیز میان صاحبان صنایع تکمیلی و کشاورزان موجب شفافیت و مستندسازی در ترتیبات قیمت گذاری و فروش محصول شده است. چندین موسسه مالی رسمی به تولیدکنندگان منطقه مزبورقرض داده اند زیرا تولید کنندگان شرایط فروش و قیمت های ثابت و مطمئنی را در بازار برای محصولات خود تعریف کرده بودند. در این موارد، وام دهنده متوجه شده که خطر اعطای وام کم می شود، زیرا قراردادها معطوف به خریداران شناخته شده و قیمت های پایدار در بازار هستند. اکثر کشاورزان نیز اعلام کرده اند که بدون قراردادهایی از این دست، دسترسی به منابع مالی رسمی امکان ندارد.

انواع تامین مالی زنجیره ارزش

تامین مالی زنجیره ارزش را می توان به سه نوع اصلی تقسیم کرد:

1-تامین اعتبار، پس انداز، تضامین یا بیمه برای فعالان و دست اندرکاران زنجیره ارزش.

2-تأمین مالی در سایه وحدت راهبردی توسط ترکیبی از فعالان زنجیره ارزش و موسسات مالی

3- ارائه ابزار/ خدمات برای مدیریت خطرات قیمت، تولید یا بازاریابی.

تحلیل زنجیره ارزش

تجزیه و تحلیل زنجیره ارزش فرآیندی برای شناسایی فرصت ها و محدودیت ها در مسیر افزایش رقابت پذیری در یک بخش است. تجزیه و تحلیل تامین مالی زنجیره ارزش، اولویت بندی نیازهای مالی در جهت ارتقاء یک زنجیره ارزش خاص قلمداد می شود، مشروط بر آنکه از فرصت های بازار نهایی محصول بخوبی بهره برداری گردد. این تحلیل، عنصری مهم برای تعیین نقش و آمیختگی خدمات مالی در رشد و رقابتمندی زنجیره ارزش است. تجزیه و تحلیل تامین مالی زنجیره ارزش نه تنها بر تقاضا، بلکه بر ساختارهای انگیزشی و توانایی فعالان برای ارائه یا تسهیل دسترسی مالی در زنجیره ارزش، نظارت دارد. علاوه بر این، محدودیت های موجود در محیط های پویا و بخش مالی را به عنوان یک کل مد نظر قرار می دهد که به نوبه خود ممکن است در مرحله جمع آوری اطلاعات، بر موجودیت نقدینگی تأثیر بگذارند. بعلاوه، به دلیل اینکه ارائه خدمات مالی عمومآ به زنجیره های ارزش گوناکونی اختصاص می یابند، لذا تجزیه و تحلیل تامین مالی زنجیره ارزش باید چالش های مالی اصلی را که بر رشد زنجیره های ارزش متنوع تاثیر می گذارند، مورد شناسایی قرار دهد.

تجزیه و تحلیل زنجیره ارزش اطلاعات مفیدی در مورد ارتقاء سرمایه گذاری مورد نیاز برای استفاده از فرصت های بازارهای هدف و بهبود رقابتمندی فراهم می کند. بر این اساس، اطلاعات مربوط به محدودیت های تامین مالی را در خصوص فرصت های بازار از صاحبان صنایع، شرکت ها و موسسات مالی جمع آوری می کند. انجام مصاحبه های لازم با ارائه دهندگان خدمات مالی در داخل و خارج از زنجیره ارزش نشان خواهد داد که درحال حاضر چه میزان منابع مالی در دسترس است. اگر شکاف مالی وجود داشته باشد، تجزیه و تحلیل زنجیره موجب تنویر دیدگاه تامین کنندگان مالی در مورد شکاف مزبورخواهد گردید. مصاحبه ها شامل موسسات مالی رسمی (موسسات مالی خرد، بانک ها) و همچنین تامین کنندگان نهاده ها، کارگزاران و نمایندگی های مجاز می شوند که وام های سرمایه گذاری در گردش و یا کالاهای نهاده ای را بصورت نسیه در اختیار مشتریان خود می دهند.

به محض تکمیل اطلاعات در خصوص دسترسی و یا محدودیت در تامین مالی، می توان یک طرح کلی را تدوین نمود که نشان دهنده جریان تولید محصول و تامین مالی است. این چشم انداز کمک می کند تا شکاف های مالی را شناسایی کرده و مسیر پیشرفت های اولویت بندی شده در عملکرد زنجیره ارزش را هموار سازد.

چالش ها و تنگناهای مالی عمدتاً برای شناخت فلسفه وجودی آنها مورد تحلیل واقع می شوند. به طور کلی، عدم تامین مالی ریشه در هزینه بالقوه یا خطر بیشتر نسبت به سود بالقوه آن دارد. بعلاوه، محدودیت های مالی، بدلیل آن است که تامین کننده مالی یا وام گیرنده بالقوه قادر به سنجش دقیق مزایای افزایش سرمایه نبوده و یا وام دهنده یا وام گیرنده، خطرات وام و سرمایه گذاری را بسیار بالا ارزیابی می کند. تجزیه و تحلیل شکاف ها و کمبودهای تامین مالی می تواند سرمایه گذاران را در مورد نوع و میزان مداخله مورد نیاز در زنجیره و اینکه آیا مشارکت باید در بخش مالی، در بخش سرمایه گذاری یا درهر دو صورت گیرد، آگاه سازد. یکی از چالش های فراروی تامین مالی کنندگان و دولت ها، شناسایی راه هایی برای حمایت از زنجیره ارزش بدون اغماض راه حل های بخش خصوصی است. مشارکت ها باید با هدف تسهیل راه حل های بخش خصوصی، بررسی شکست های بازار و تضمین ایجاد محیط کسب و کار فعال، صورت پذیرد.

درس هایی که از رهگذر تامین مالی زنجیره ارزش فراگرفته ایم:

الف: فرصت ها

مزایای متعددی وجود دارد که نشان از ترتیبات تأمین مالی موفقیت آمیز در زنجیره ارزش دارد. رویکرد تامین مالی از طریق توانایی خود در کاهش ریسک و افزایش انگیزه، می تواند به ارائه خدمات پایدار کمک کند، مثلا اطمینان می دهد که کشاورزان، کارگزاران وعمده فروشان به یک سری تسهیلات مورد نیاز و بموقع، دسترسی مستمر داشته و با شرایطی مواجه خواهند شد. این ترتیبات می تواند روابط کاری (مثلا بین خریداران و تولید کنندگان) را بهبود بخشیده و روند کسب اطلاعات درون زنجیره ای را تسهیل دهد که خطرات واقعی و یا احتمالی وام دهی را کاهش می دهد. یک ترتیبات موفق غالباً می تواند یک اثر نمایشی ایجاد کند که ممکن است به محض ظهور فرصت های سرمایه گذاری ، فعالان بزرگ و موسسه های مالی رسمی، وارد بازار جدید شوند.

به عنوان مثال:در اتیوپی، موسسات مالی تمایلی به همکاری با تعاونی های کشاورزی نداشتند تا آن که یک بانک، سازوکار "سازمان اعتبارات توسعه ای" را طراحی نمود که خطرات وام دهی به تعاونی هایی را پذیرفته بود که در قبال محصولات انباشته توسط اعضای خود(قبض انبار)، وام دریافت کرده بودند. پس از یک دوره همکاری موفقیت آمیز، بانك تضمین دیگری را به دست آورد اما از آن استفاده نكرد و از محل منابع تعاونی ها، به اعطای وام های توسعه ای خود به تعاونی های کشاورزی ادامه داد. به تشخیص بانک، این مشارکت می تواند بر اساس اعتمادها و ویژگی های متقابل، موفق بوده و همکاری خود را برای اعطای وام به تعاونی و اعضای خرد خود ادامه خواهد داد.

ب: چالش ها

یکی از چالش ها برای فعالان تامین مالی زنجیره ارزش، ارائه وام های بلند مدت برای سرمایه گذاری است. اکثر فعالان زنجیره ارزش، سرمایه های در گردش کوتاه مدت را برای مشتریانی که نیاز به نظارت، تأمین وثیقه یا امور اداری محدود دارند، تامین می کنند. همانند موسسات مالی رسمی، فعالان زنجیره ارزش اغلب درگیر ارزیابی خطرات و پاداش های مرتبط با ارائه وام های سرمایه گذاری هستند. فعالان زنجیره ای نیز که به طور مستقیم تامین مالی می کنند معمولاً با چالش های کار در بخش هایی مواجهند که شناخت کمتری از آنها دارند. البته هزینه های مرتبط با فرآیند وام دادن نیز کماکان وجود خواهد داشت، بویژه اگر وام گیرنده تضمین شده از تعهدات خود در بازپرداخت وام سرباز زند، و این اتفاق موجب اتلاف زمان و منابع از سایرفعالیت هایی می شود که بازگشت اقساط مطمئن تری داشته و در آن مهارت و تجربه بیشتری دیده می شود. علاوه بر این، تامین مالی زنجیره ارزش عمدتاً در متن سیستم بازار اتفاق می افتد و مبتنی بر معاملات تجاری میان فعالان زنجیره ارزش است. پایداری بسیاری از سازوکارهای تامین مالی زنجیره ارزش، متناسب با تقاضای کم یا غیر قابل اعتماد در بازار برای یک محصول، یا بدلیل عدم اعتماد در میان فعالان و تحت قوانین و مقررات حمایتی ضعیف، دچار تزلزل خواهد شد. عقد قراردادهای مخفیانه و فروش جانبی محصول به سایرین، از جمله مسائل رایجی هستند که بسیاری از مکانیزم های مالی خریدار-محور[7] را تحت تأثیر منفی قرار می دهند. علاوه بر این، خطرات تولید و قیمت، اگر در متن مکانیزم های ریسک، دیده و مدیریت نشوند، موانع عمده ای برای تأمین مالی فراهم می کنند.

طراحی و اجرا

تامین تامین مالی زنجیره ارزش فرصت های متنوعی را برای طراحی برنامه خلاق ارائه می دهد که از جمله آنها، فرصت های مداخله و مشارکتی است که: موجب تقویت ارتباط بین تولید کنندگان و خریداران می شود؛ بانک ها را به قرض دادن به فعالان زنجیره ای تشویق می کند؛ تشکل های کوچک تولید کننده برای تولید محصولات با ارزش بالا سازماندهی نموده و موسسات مالی را برای طراحی وام در قبال قبض انبارمحصولات، ترغیب می نماید.

چالش دیگر برای سرمایه گذاران و دولت ها، تعیین راهکارهایی برای حمایت از زنجیره های ارزش بدون اغماض نسبت به راه حل های بخش خصوصی است. تلاش ها باید عمدتاً در جهت: تسهیل راه حل های بخش خصوصی؛ رسیدگی به چالش های بازار و کسب اطمینان از ایجاد محیط کاری پویا؛ و ظهور فعالان متعدد در درون زنجیره ارزش باشد. ذیلاً، برخی از رویکردهای کلی برای طراحان برنامه ای که علاقه مند به گسترش خدمات مالی به فعالان زنجیره ای هستند، آمده است:

1- طراحی شیوه های پایدار تامین مالی زنجیره ارزش؛

2- تسهیل جریان اطلاعات از زنجیره ارزش به سمت بازارهای مالی؛

3- طراحی شیوه هایی با "اجزای یکپارچه" و با تاکید بر افزایش دسترسی به منابع مالی؛

4- شناسایی منابع کاهش خطر و ایجاد انگیزه های جدید؛

5- ارائه آموزش و پشتیبانی فنی به شرکت های فعال در زنجیره ارزش؛

6- معرفی و پیوند دادن بنگاه های زنجیره ارزش با موسسات مالی؛

7- شناسایی راه هایی برای بهبود دسترسی به تامین مالی بلندمدت در بخش کشاورزی؛

8- شناسایی محدودیت ها و همچنین مزایای تامین مالی توسط فعالان زنجیره ارزش ؛ و

9- یافتن راه حل هایی برای رفع چالش های جنسیتی در دستیابی به تامین مالی.

جستجو، ترجمه و ویرایش

امور بین الملل شرکت مادر تخصصی

خرداد 1397